作者:0XNATALIE

不久前,RocketPool、StakeWise、Stader Labs 等 5 家质押服务商联合签署了一份约束提案,承诺将验证者份额限制在 22% 以下,而市场份额占比高达 32% 的龙头协议 Lido Finance 并未对此表态。以太坊社区对于 Lido 在流动质押市场不断扩张的影响力表示担忧,社区对此批判的声音日益高涨。那么能否对以太坊协议层进行改进直接进行流动性质押,从而消除应用所占市场份额过大对以太坊产生的中心化威胁呢?

Two-tiered staking想法最初由以太坊基金会研究员 Dankrad 在 2023 年 4 月提出的。在经过讨论后,以太坊基金会研究员mike对其进行了进一步拓展和详述。Two-tiered staking 机制将质押的 ETH 分为两层,节点运营商债券(Node Operator Bonds,C1)与委托质押(Delegated Stake,C2),类似分级基金。C1 仍然可能面临削减风险,C2 则不会。当今的 LST 生态系统依赖于用户对节点操作者的信任,这样做的主要目的是减少普通用户在选择验证者时需要承担的削减风险以及提高资本效率。

Two-tiered staking 设计

-

节点运营商债券(C1): C1 的持有者是节点运营商,他们提供网络服务并维护网络的安全性。这些债券是可削减的,当节点运营商违反了网络规则质押资金可能会被罚没。

-

委托代币(C2):C2 是委托者给节点运营商的 ETH。与 C1 不同的是,这部分存入的 ETH 不可削减,即使节点运营商的质押资金被削减,委托者的资金也不会受到影响。

-

委托比例(g):每个 C1 有资格获得g 个 C2 的委托。这个参数确保了可削减资金(C1)与不可削减资金(C2)之间的最大比例。

-

r1(节点操作者的利率): r1 是节点运营商所获得的利率,这个利率通常会比 r2 高,以弥补节点操作者的运营成本和承担削减的风险。节点运营商需要获得足够的奖励来鼓励他们参与以太坊网络的验证。

-

r2(委托者的利率): r2 是委托者所获得的利率,用于表示他们委托的质押所获得的奖励。这个利率通常较低,因为委托者没有削减的风险。r2 被认为是一种以太坊的「无风险利率」,可以通过简单地质押来获得这个利率,而无需承担风险。

-

LST:每单位 C2 都会生成一个对应的本地流动性质押代币。这些 LST 是每个节点运营商特有的,并通过与他们的委托来铸造。只有不可削减的 ETH 才能铸造 LST。

这两个利率是该设计的关键组成部分,如果 r1 设定得太高,那么成为节点运营者的奖励超过委托的奖励,可能会导致更多的人选择成为节点运营者而不去委托,或者出现像 Lido 这样基于信任假设的 LST 层,那么 Two-tiered staking 模型也失去了本来的意义。如果 r1 设定得太低,那么可能不会有足够的激励让人们成为节点运营者,节点运营的利润被压缩,只有高效、大规模的运营商才能生存,导致节点中心化。

Two-tiered staking 模型特点和潜在问题

在这个模型中,每个单位 C1 与一定数量(系数为 g)的 C2 相关联。通常情况下,C1 可以获得更高的利息 r1,以弥补运营节点的成本和持有非流动性质押的机会成本,共识层的安全性仅依赖于 C1 ,C1 必须通过激活和退出队列。而 C2 可以灵活重新委托。

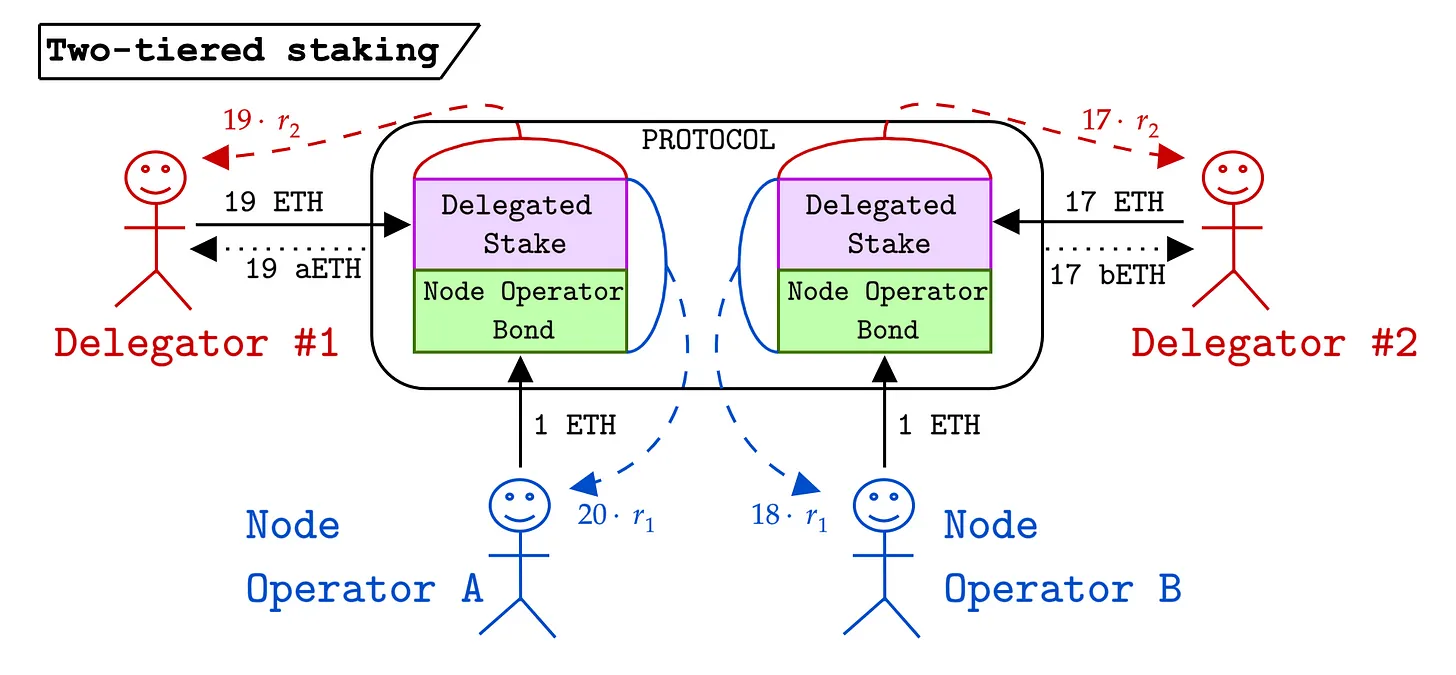

举个例子,有两个委托人 Delegator 1 和 Delegator 2 和两个节点运营商 Node Operator A 和 Node Operator B。每个节点运营商都会提供 1 ETH 债券来获得授权资格,这些债券是有利率限制和可削减的。 下图红蓝虚线代表四位参与者各自赚取的利息。委托人:委托质押*r2 = 利息,节点运营商:(委托质押+债券)*r1 = 利息。 节点运营商 A 的 g为 19,意味着委托人 1 将 19 个 ETH 委托给节点运营商 A,A 提供 1 ETH 债券来获得授权资格。委托人 1 获得的利息为 19*r2,节点运营商 A 获得的利息为20*r1。

Two-tiered Staking 通过将质押分为两个层次提高了资本效率,使得更多的 ETH 可以用于委托,从而提高流动性。延续上述例子,节点运营商 A 的 C1=1,C2=19(抵押率为 1:19,杠杆率是 19 倍),意味着 20 个 ETH 中 19 个 ETH 在流动,资本效率 95%。节点运营商 B 的 C1=1,C2=17(抵押率为 1:17,杠杆率是 17 倍),意味着 18 个 ETH 中有 17 个 ETH 在流动,资本效率 94.4%。相比之下,A 的资本效率高但同时风险也高,因为更大比例的 ETH 用于委托,相对的小比例 ETH 用于削减。

通过不同的利率和奖励机制,此机制试图鼓励更多的人参与节点运营,提高网络的去中心化程度。同时也引发了由于模型中的一部分质押资产不再面临削减的风险,攻击者可能会认为攻击网络的成本较低的问题。如果大规模攻击发生,攻击者可能只需攻击可削减的部分,而不必攻击整个网络,这降低了理论上的经济安全性。

此外,提案还提出了一些开放性问题,社区对于这些问题的讨论有助于研究人员深入探讨新模型如何与现有的区块链生态系统相互作用。我个人比较感兴趣的问题是有没有一种动态的方式来设定利率以及 LST 是否会在市场上形成垄断或寡头市场,如何确保多样性和竞争,期待后续社区更多的讨论。