原文作者:FTX_Benson

文章来源:Benson Sun推文

我们先来看一下 USDT 的资产储备成分,其实所有的 Stablecoin 发行商资产储备都和货币市场基金成分类似,都是以现金、高质量的短期债券与票据为主。

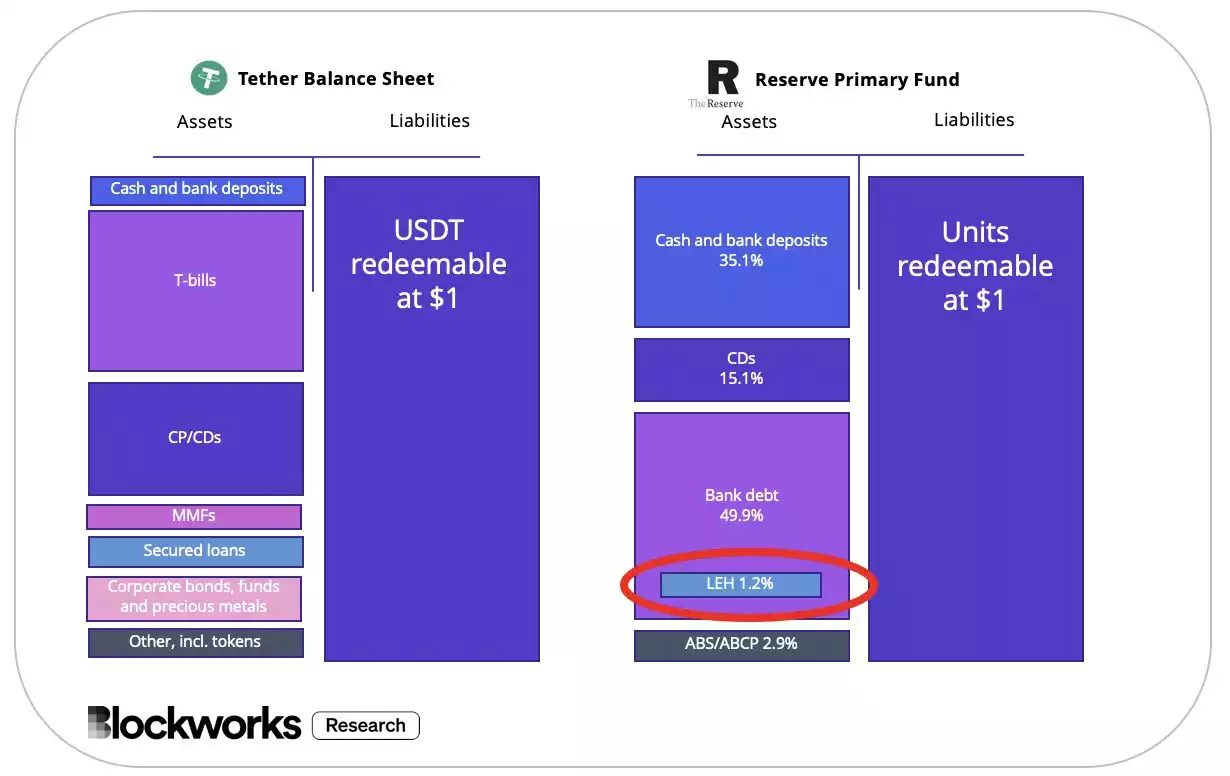

时间回到 2008 年,当时最大的货币市场基金 Reserve Primary 的规模达到 630 亿美元,其持有约 7800 万美元的雷曼银行的短期债券(仅占总资产 1.2%)。

正是这微不足道的敞口,导致了市场的恐慌。

因为雷曼兄弟破产的消息太过突然,Reserve Primary 来不及处理手中雷曼的短期债券,这些债券没人想买卖,也就无法评估其剩余价值。导致他们没办法跟投资人确保,他们的 100 美分与 1 美元等值。

2008 年 9 月 16 日,Reserve Primary 宣布只剩 97 美分。打破了大众对于货币基金价值永远为 1 美元的认知。

这导致了现代金融史上,投资人恐慌程度最严重的事件。在接下来的两周内,投资人从货币市场基金撤出高达 1230 亿美元的资金。

由于 1:1 兑换的承诺,只要资产负债表稍有瑕疵,就会引发挤兑连锁反应,从这点看来,货币市场基金与 Stablecoin 具备高度相似性。

要了解 USDT 是不是会暴雷,要先回答两个问题:

1. USDT 资产储备质量的流动性如何?

2.USDT 有没有可能像 2008 年的货币市场基金一样,出现超大量赎回潮?

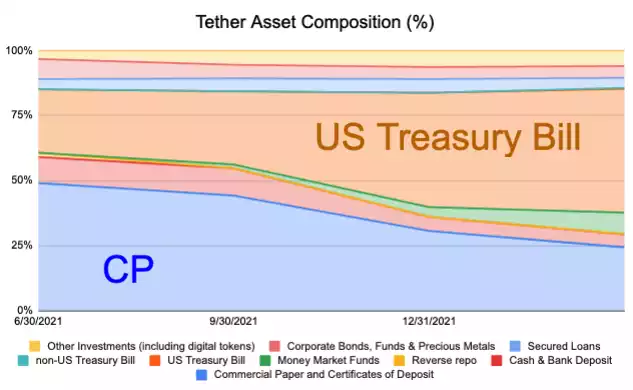

先讲第一个问题,USDT 资产储备质量一直以来都在改善,原本有一半是 CP(商业票据),这部分慢慢被 T-Bill(美国短期国债)取代。

CP vs T-Bill 的比例:

2Q21: 49%,24%

3Q21: 44%,28%

4Q21: 31%,44%

1Q22: 24%,48%。

2022Q2 的报告还没出来,不过根据 Tether CTO @paoloardoino的讲法,他们在 2022 年 3 月之前又赎回了 84 亿美金的 CP,2022/5 前 USDT 发行量没太大改变,合理猜测是转仓到其他资产去了(大概率是 T-Bill),这意味着 CP 占比又下降到了 13% 左右。

T-Bill 不谈,USDT 持有的 CP 质量也是很不错的,评级在 3A 以上的 CP 比例一直在增加,3A 级别的债券可以说是相当安全了。

2Q21: 93%

3Q21: 96%

4Q21: 98%

1Q22: 99%。

俗话说的好,行胜于言。

表现流动性最好的方式就是大量赎回的压力测试,最近一个多月 USDT 已经 redeem 了 170 亿美金,流通量减少了 20%(830 亿-->660 亿)。

其中有 100 亿赎回发生在 UST 崩盘、整体市场最恐慌的时候(5/12-5/15)。

综上所述,我们知道 USDT 资产储备一直有在改善,T-Bill 的占比是最高的(到了 2022Q2 大概率已超过 60%),而过去一个多月 USDT 也已经证明了短期间大量赎回的能力。

单就 5/12-5/15 赎回潮的表现,可以说 USDT 的流动性甚至比一些类银行单位还要好。

那么来到第二个问题,假设市场超级恐慌,出现超大量的赎回潮(譬如一周内赎回超过 80% 的发行量),USDT 会不会脱钩?

答案是大概率会,快速赎回意味着需要短期大量卖出资产,稍有滑价都会产生脱钩的问题。

事实上所有 Stablecoin 都过不了这关,要是真的发生这种超级黑天鹅,你换到 USDC 也没用。

所以第二个问题更好的问法是,超级赎回潮发生的可能性有多高?USDT有没有可能像 2008 年的货币市场基金一样,突然被天量赎回压垮?

首先货币市场基金的证券就是个投资工具,除了孳息之外没其他用途,当信心产生裂痕,所有的投资人都会想要逃。

但 USDT 不一样,USDT 作为老牌 Stablecoin,其作用早已远远超过了 Stablecoin 本身,所有 USDT 交易对造市商都必须持有 USDT 才能运作(无论合约、现货都是,这个量体起码是 100 亿美的规模)。

很多 OTC 出金管道、甚至黑市的交易都必须仰赖 USDT。

简单来说,比起可能会因为信心崩溃而树倒猢狲散的货币市场基金,USDT 有很大一部分的人根本不会逃(或是说逃不了),这样的比例我粗略估计至少占 USDT 发行量的 20% 左右。

此外,USDT 的赎回也不是任何人都可以申请,只有经过白名单验证的机构才可以直接跟 Tether 交易,把 USDT 换成美金。

这也导致当极端行情出现,USDT 也不太可能短期就被掏光家底,砸锅卖铁滑价滑到天边去。

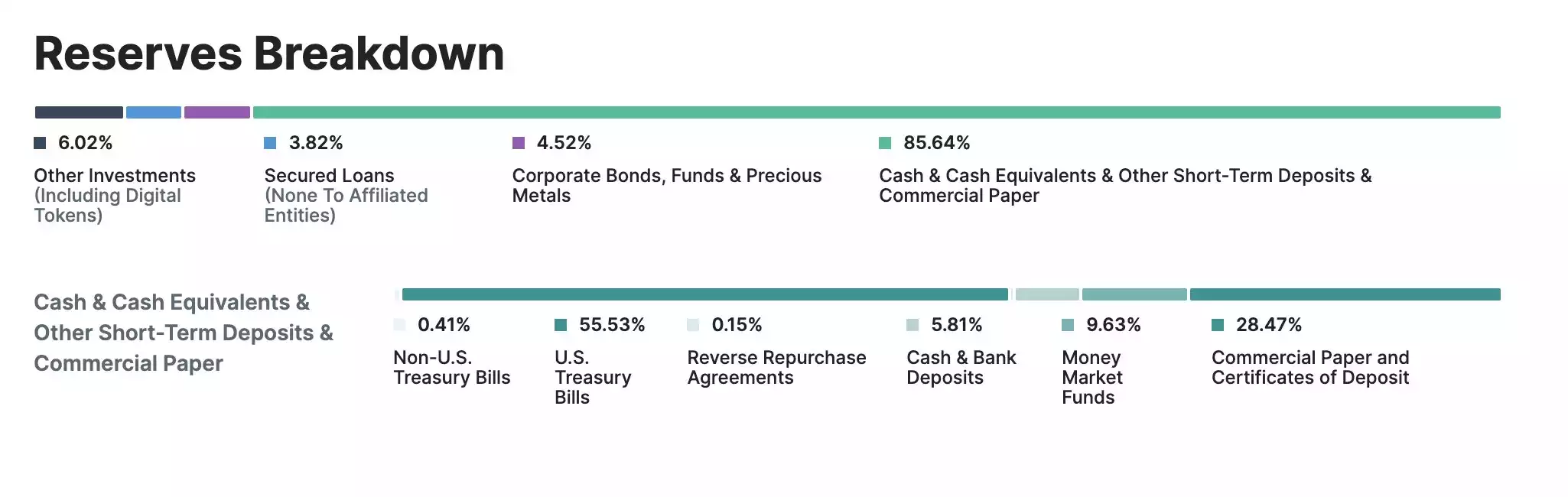

USDT 的储备中有 85% 是 cash &cash equivalent,这部分可以视为「能在短期内迅速卖掉换成现金」的部分,而 85% 当中有一半以上是流动性很高的 T-Bill。

我们假设 USDT pair 的做市商,跟一些不得不持有 USDT 的人加起来占总发行量的 20%(事实上应该更高),这些人逃不了,面对 Fud 也只能脚麻。

假设剩下的 80% 流通量想出逃,这个逃的过程会是:

1. USDT 因为卖压而脱钩。

2. 套利者介入购买 USDT,跟 Tether 换 USD。

只有 2 的套利买盘不足以抵挡 1 的卖盘,才有可能会导致恐慌蔓延造成更大规模的脱钩。

由于 Tether 的 redeem 流程一直很顺畅,从发行以来没关过,这种脱钩通常都是很短暂的,即便是 5/12 这种 UST 崩溃的极度恐慌时刻,都只让 USDT 短暂脱锚 0.95,很快就反弹。

这中间不是只有能直接跟 Tether 交易的套利机构会买,市场其他不怕死的投机性买盘也会介入,就像 UST 有一大堆根本不会套利的人只是想赌他会回 1 美元,这些买盘让 UST 硬是拖了一周才真的爆掉跌到 0.5 以下。

这种投机性买盘的介入在 USDT 只会更强,从 2017 以来行业已经经历过太多次 USDT Fud。

综上所述,USDT 会暴雷吗?

我觉得机率很低,那些避险基金大概率要赔掉做空的利息,但如果被他们乱 fud 出一个小坑(let's say ~0.95)他们及时平仓还是会赚钱的。

所以他们拼命在 Fud,懂了吗?