作者:Spike @ Contributor of PermaDAO

审阅:Kyle @ Contributor of PermaDAO

熊市是适合 build 的季节,但是还有个前提,就是要有资金做弹药来维持项目运转,否则很可能撑不到下个牛市的到来,提前献祭在熊市的黑暗里。

但是资本要的是回报率,也不会随便一张 PPT 就会撒出去真金白银,因此深刻了解 VC 们的喜好就显得至关重要,少走弯路是卷赢其他项目的捷径。

少有人走的路不一定艰难,更多是大家不知道该怎么走。这一次,借助 Roodata 收集整理的数据,我们第一次可以全景式观察 VC 的具体行为偏好。

本篇报告不涉及具体投资指导意见,只是对 VC 做的一个观察,数据也只是目前能收集到信息汇总,不保证 100% 正确,亏本了或是赚钱了都与本文无关。

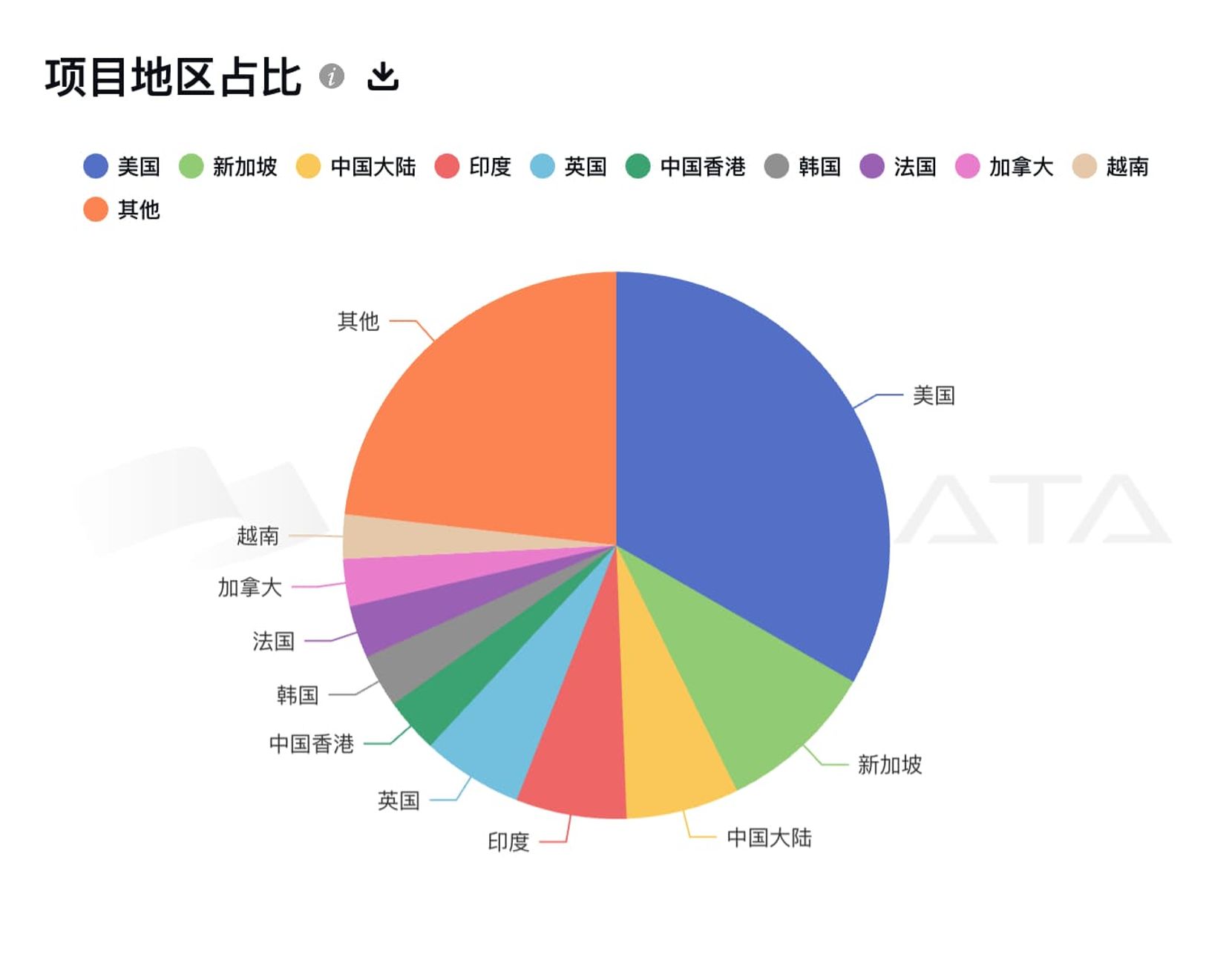

图片说明:2020 至今成立的项目地区占比

图片来源:https://www.rootdata.com

首先,美国依旧是绝对的 Web3 创业高地,并且处于绝对支配地位。一国占据了 1/3 以上的份额,创业公司获得融资数量足足有 474 家,这已经比随后 2-5 国家分布的项目的总和都要多了,美国是创业者的绝对高地。

而在美国之后的其他地区,数量级直接大幅下降,第 2-5 名来到了 100 家的量级,而之后的香港就开始直接落到 50 家以下了。我们可以大致将其划分为三档,美国独一档,横霸天下。其中,新加坡比较特殊,其更多是作为进入亚太市场的门户而存在,而香港的创业公司仍旧未能恢复 2017 年的盛况。

我们可以得出一个结论,目前的区块链有三个主要市场:北美、亚洲和其他地区,呈现出一个主要中心和一个次级中心的整体创业格局。并且亚洲市场不局限于中国大陆市场,base 中国大陆的虽然有 95 家,而印度以 93 家数量紧随中国。

此外,东南亚市场的越南创业机构数量均在 37 个入选,这和自 Axie Infinity 爆火以来的东南亚热潮趋势是一致的,无论是出海还是本土化,东南亚市场值得被更多的重视。

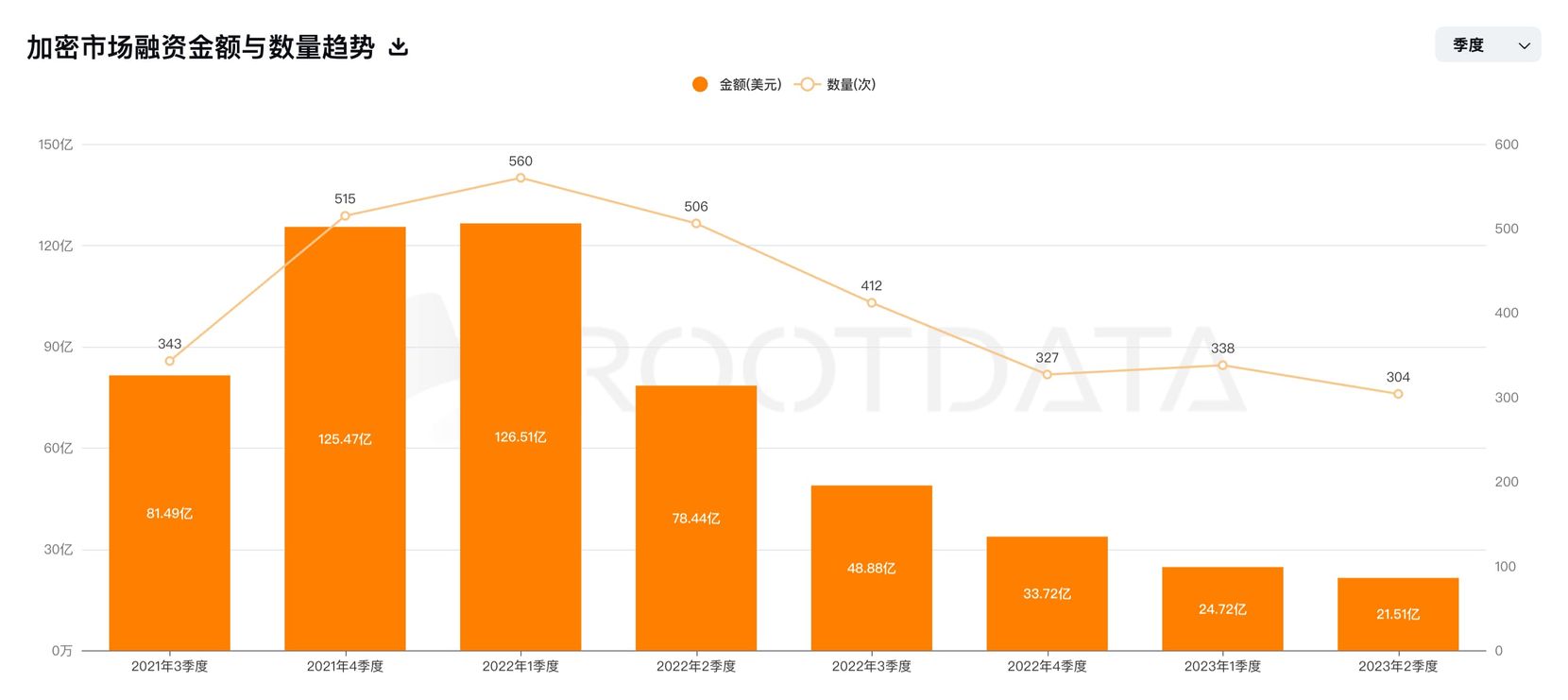

图片说明:加密市场融资金额与数量趋势(按季度划分)

图片来源:https://www.rootdata.com

其次,熊市是货真价实的,不要相信任何短期的利好,最直观的就是机构出手的次数急剧减少,2022 和 2023 年两年金额和数量相较于 2021 都呈现了极速下降的趋势。融资额自 2022 年 Q1 以来稳步下降,熊市消化这些前期投资就已经十分艰难,存量市场的拼杀将会延续很长时间。

虽然熊市投资减少,但自从 DeFi Summer 以来,总体的投资数量和 2020 年之前相比仍在高位,高位熊和低价牛孰好孰坏。目前看来很难得出结论,但至少可以确定的是,机构们没有绝望,长期的市场仍然值得期待。

但是何时走出熊市,仍旧是未知问题,绝对数量的下降更为直观的显示熊市的可怕,2023 年 Q1 相较于 2022 年 Q1 减少了 222 个项目数量,但是金额足足下降了 80%,已经完全不是一个数量级的规模。

而自 2021 年 Q1 以来的融资额和之前相比,已经明显高出一个数量级,好消息是拿到融资的项目可以安稳挺相当长一段时间,即使开摆也会生存很久;坏消息是如果现在创业,市场上的钱可能会少 80%,并且更少的机会能抢到,如果不是具有充足自信,大部分人还是找个班上比较保险。

如果有一点能让我们自我安慰的话,那项目方的内卷会只需要再挺一个季度。从 2017 年至 2020 年数据来看,其大致走向都是四季摇摆,但至少会有一个季度会重回高点,一般是二、三季度,再坚持一下。

简单总结下,目前最主要的问题就是市场存量资金过于庞大,而由迟迟没有杀手级应用吸引新的外部用户入场,只能靠圈内人慢慢消化了。

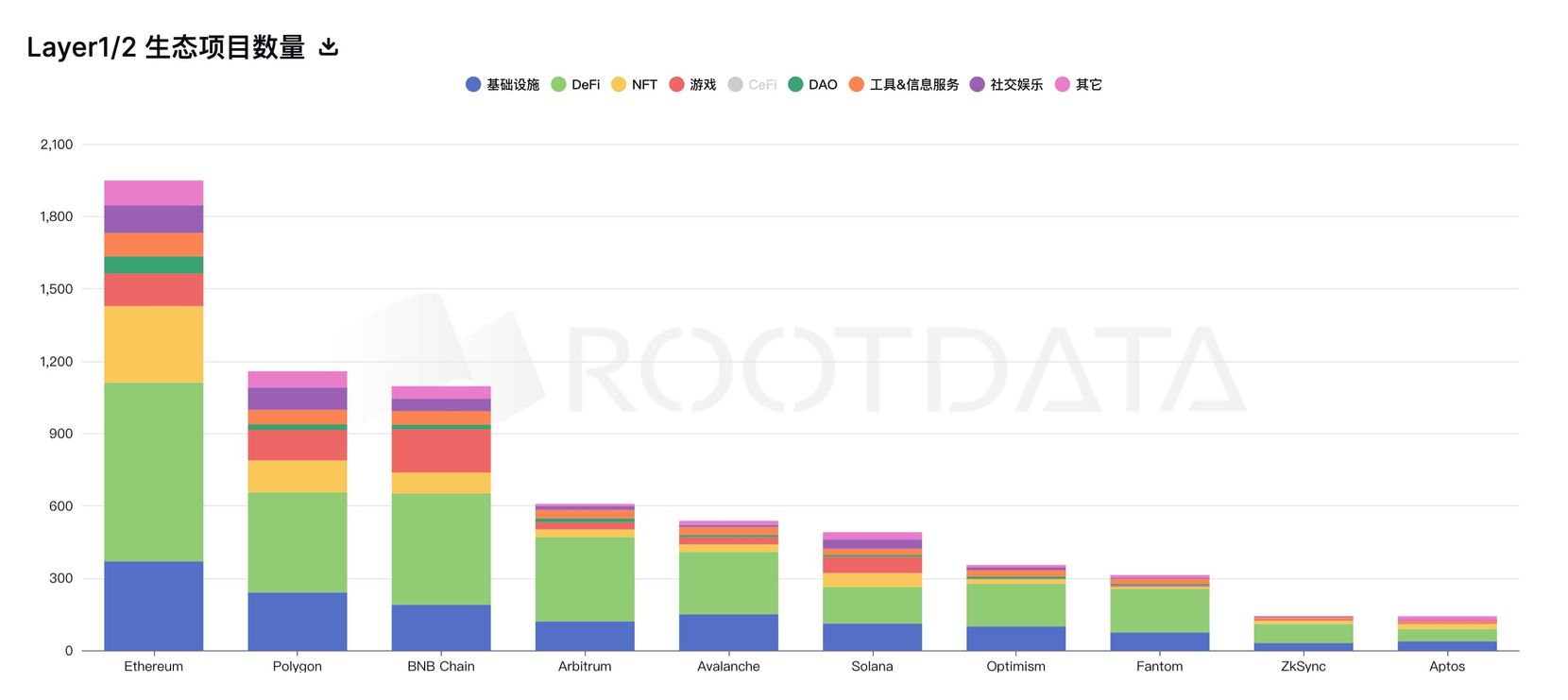

再者,虽然有新公链、新模式的不断涌现,但从长期来看,以太坊仍旧是绝对的霸主地位,甚至排名靠后的 L1/L2 公链上可能只有个位数的项目找到了投资。

但是整体趋势是没有问题的,上图已经很明显的揭示了,挑战以太坊的关键并不在于性能和抗审查这些角度,而是生态。但是,好消息是不兼容 EVM 的 Solona 已经下滑到第六名,生态建设能力遭遇考验,甚至可以认为,公链之争可能陷入一个冷静期。在漫长熊市期间,大家还是更偏好以太坊生态。

从这个意义上说,而其他公链则很少有生态这一说,兼容 EVM 会让自己变成事实上的以太坊“侧链”,不兼容则完全没有搞头,至少目前看不出来哪家会改换门庭。以太坊的统治地位至少会持续相当长的时间。

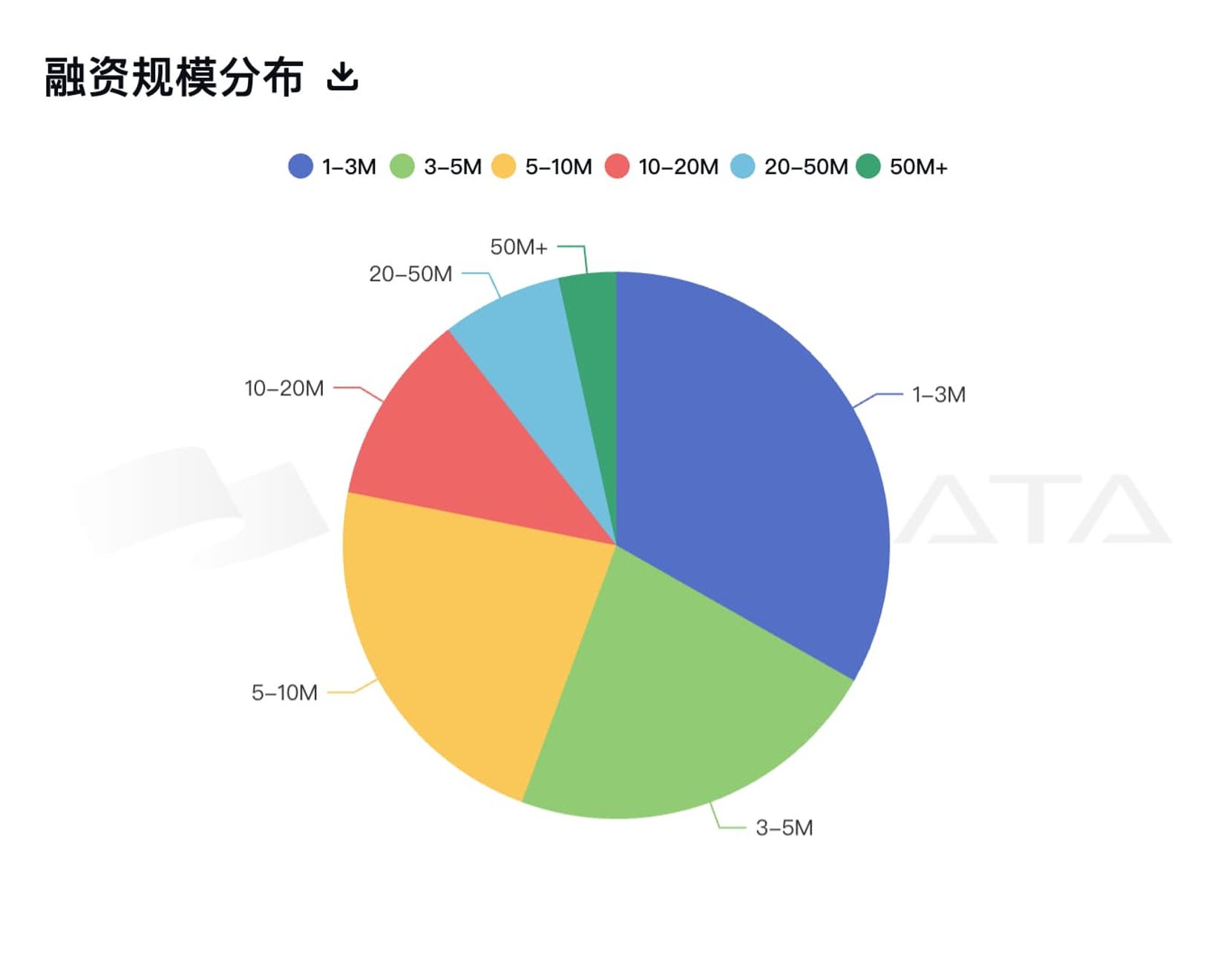

造成这种原因的是顶级资本的统治力,区块链资本有很多,但真正有能力进行生态系统建设的,那还是得看卷王们的导向。加密资本有很多,但不是谁都能拿出 10 亿级美元来 build 的。大部分项目的融资额还是局限在 3 百万美元以下,占比达到 1/3 以上,而能拿到 5 千万美元以上的项目仅有 34 个。

图片说明:融资规模分布

图片来源:https://www.rootdata.com

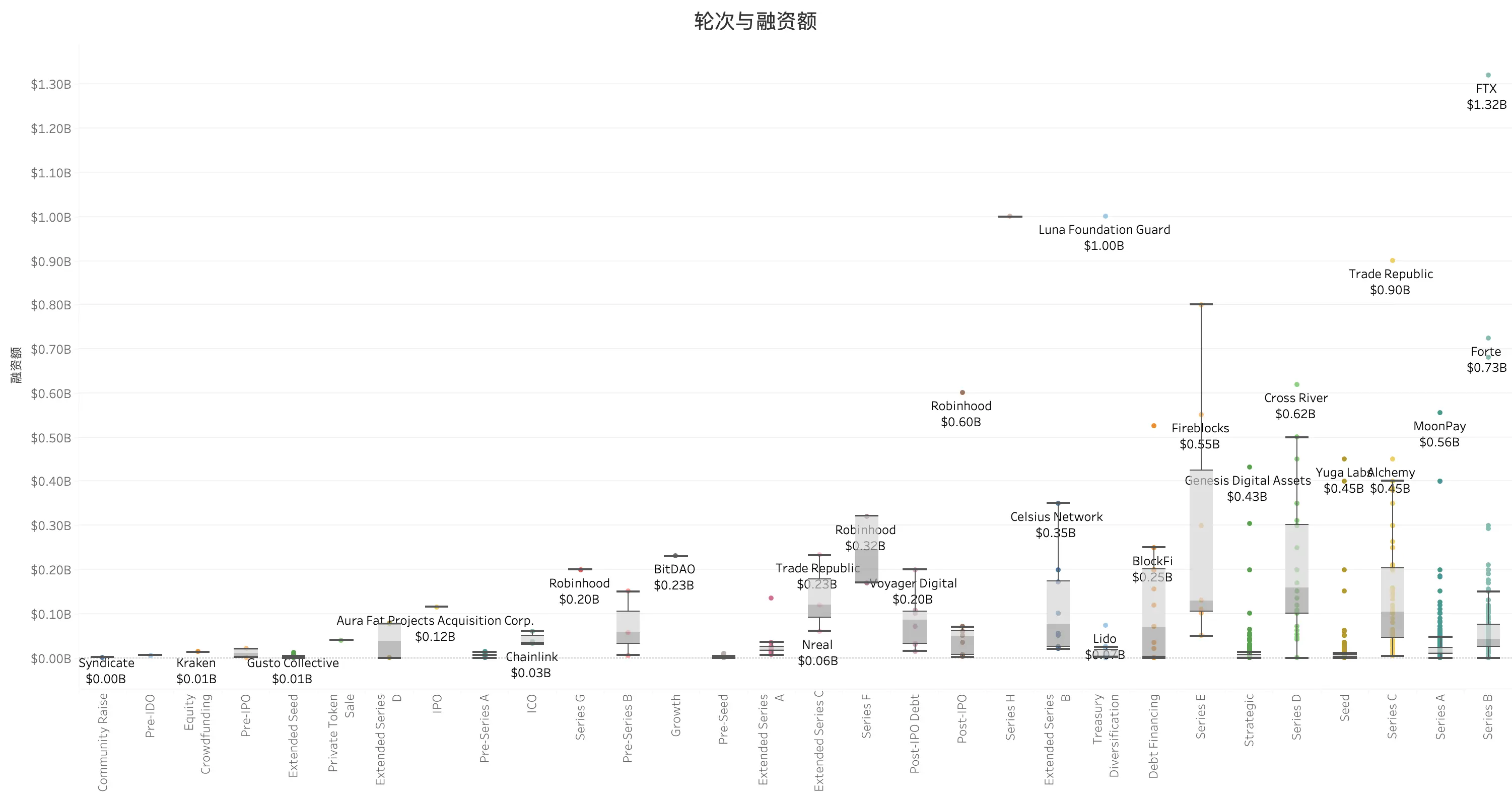

市场上分析投资机构的行为偏好的文章已经不在少数,本文不再赘述。本文换一个更有趣的角度去看待 VC 们的入局时间,以轮次分,而非以领域分,以获取更为宏观的认知。

图片说明:投资轮次和融资额

图片来源:Arweave SCP Ventures

不同于常规的种子、天使或 A-B-C-D 轮到 IPO 的传统方式,Token 加多种融资模式给与了机构们无限度的自由,从 A-F 都可以算轮次,说不定哪天可以到 Z 轮。终于是把进入和退出机制玩出了花,单是围绕 Token,就有 IDO/IEO、公募、私募等,就差把空投算上了。

并且大家注意下,机构也会狂热。不信往上看,我们用盒须图的方式展现各个领域的内部差异。从偏好来说,仍旧是种子,和 A、B、C 轮次次数较多。说明大家整体还是理智和传统的,但是其他方式的存在也为机构们提供了更多的选择。

Arweave SCP Ventures 是由 Arweave 官方和 everVision 共同组建的生态基金,专注于 Arweave 生态孵化和投资。目前已投 4everland、ReadON、S31 Labs、Mind Network 和 Starpower 等项目。

如果熊市里感觉创业艰难,那么不妨把目光转向 Arweave 生态,SCP Ventures 目前正聚焦于扩展边界,任意和 Arweave 具备关联性的创业项目都可以和我们直接联系,共同做大做强再创辉煌,Make Arweave Great Again!

图片说明:Arweave 生态基金列表

图片来源:https://arweave.org/funding