近日,隨著德國政府的拋售,約4.8萬枚比特幣資產流入市場。而此時,原屬Mt. Gox的資產的再分配也即將到來。我們將在本文中研究這些賣方市場的新生力量和ETF產品將如何撬動市場價格。

摘要

- 大型實體持幣現況:目前,大型實體合計持有約490萬BTC,佔市場流通供應量的25%。其中,CEX和ETF託管人所持資產的佔比最大。

- 市場反應:德國政府拋售比特幣後,市場短期內偏向賣方,隨後新的資金流再度湧入,重新支撐起了市場。

- 市場獲利能力:儘管波動,但大部分比特幣供應仍低於當前現貨價格,顯示市場獲利能力仍然非常強勁。

評估大型實體

比特幣持有者的版圖始終在不斷演變,因此,我們需要隨著時間不斷調整我們的研究框架。其主要參與者包括Miners、交易平台、獨立實體(如Mt.Gox受託人)、政府執法部門及機構級託管人及ETF。這些大型實體對市場有著舉足輕重的影響。

持有量分析

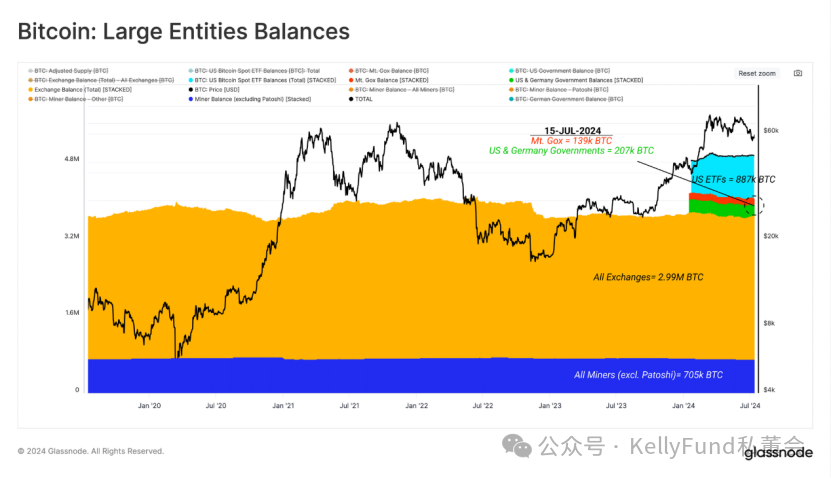

下圖顯示了這些大型實體持有的BTC 數量。

- CEX:持有約300萬枚比特幣,是市場中最大的賣方壓力來源。

- 美國ETF餘額:隨著11檔新美國現貨ETF的推出,累計持有88.7萬枚比特幣,成為第二大比特幣資產持有者。

- 包括Patoshi在內的Miner:70.5萬枚比特幣,儘管過去是賣方壓力的主要來源,但隨著減半事件的推進,其影響力逐漸減弱。

- 政府實體:持有20.7萬枚比特幣,其中,政府執法部門會定期分批出售被扣押的比特幣,對市場產生短期衝擊。

- Mt. Gox受託人:負責保管Mt. Gox破產後的資產,目前持有13.9萬枚比特幣,其資產再分配將影響市場。

圖一:大型實體持有的比特幣餘額

市場動態分析

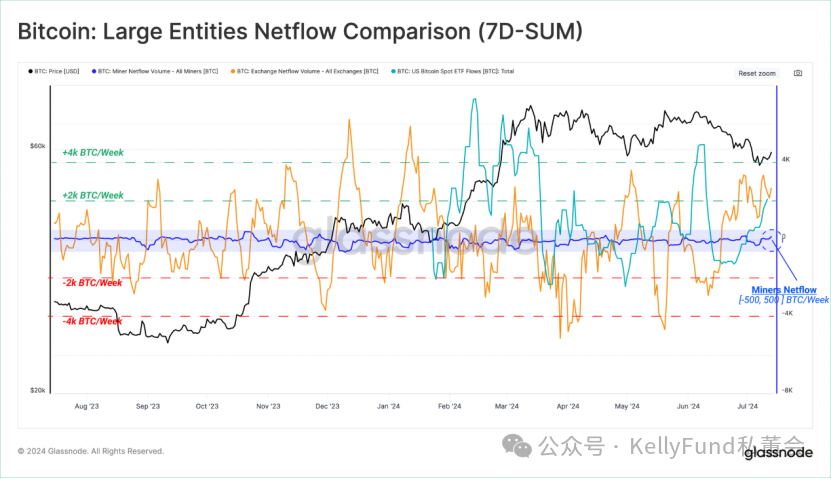

在下圖中,透過比較Miner 與CEX ,以及ETF鏈上錢包的淨流量變化,可以看出不同實體對市場的影響程度。 Miner族群的淨流量波動較小,而CEX和ETF的資產波動量顯著,對市場的影響更為顯著。

Miner淨流量:過去12個月間,每週變動通常約為±500BTC,顯示其市場供應相關度減弱。

CEX與ETF:資產波動量通常達到±4,000BTC,顯示這些實體對市場的影響可能比Miner大4到8倍。

圖二:大型實體總流量比較(7日總和)

賣方壓力分析

單獨分析來自大型實體的資產淨流出量,可衡量其帶來的賣方壓力。我們可以得到三個重要結果:

- Miner壓力:當價格波動時,來自Miner的賣方壓力常會增加。

- ETF流出:在比特幣價格於3月創下新高後,來自ETF的資產流出占主導地位,而這其中又主要來自GBTC產品。

- 政府拋售:德國政府拋售的4.8萬枚比特幣在短時間內迅速消耗,對市場造成顯著衝擊。但大多數資產流出發生在價格跌至5.4萬美元之後,顯示市場實際上搶在新聞之前就做出了反應。

圖三:大型實體賣出總額

下圖顯示了自7.3萬美元的歷史高點以來,這些大型實體的累積資產淨流出。從中我們可以看出,相對於政府賣方、ETF產品和交易平台的資產洪流,來自Miner的賣方壓力相對較小。

CEX所持有的資產仍是賣方壓力最大、最持久的來源。然而,即使來自CEX的資產流出量高不可攀,我們仍然可以看到,最近來自德國政府的資產拋售的可怕規模。

圖四:大型實體總出售規模

市場穩定性與投機性

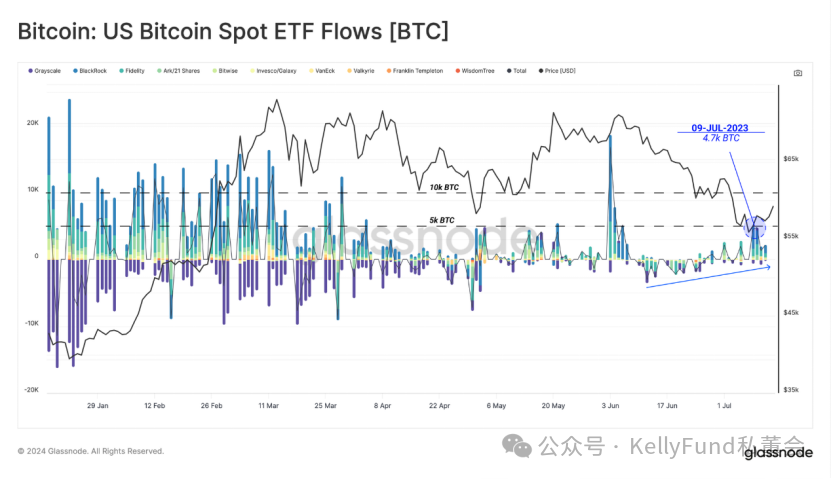

市場穩定性:ETF資金流的正向訊號

在經歷了長期的價格震盪後,所有ETF產品都經歷了一段資產淨流出期。而隨著價格跌至5.4萬美元的低點,ETF 持有者的資產目前已跌破其平均成本基礎,目前僅5.82萬美元。

作為對長期市場下跌的回應,自6月初以來,ETF產品首次迎來了顯著的正向投資,上週流入資金超過10億美元。

圖五:美國比特幣現貨ETF資金流

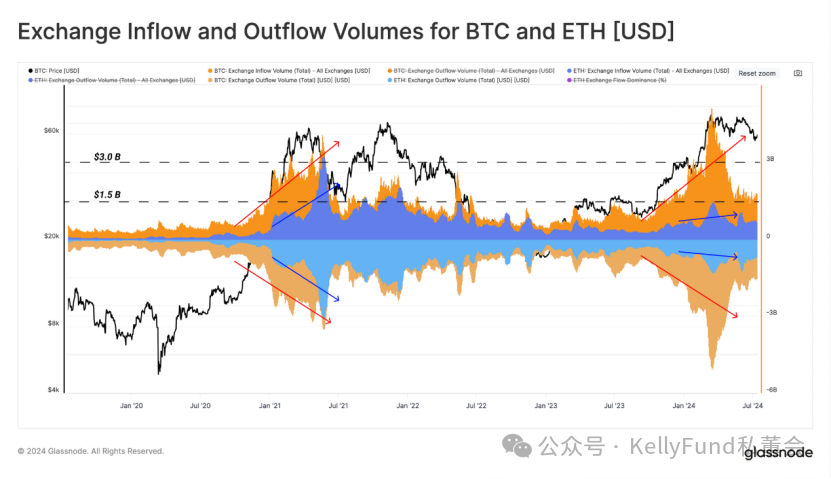

投機性減弱:投資者興趣的轉變

交易平台的資金出入量往往是衡量投資者興趣和市場流動性的有力指標。隨著比特幣價格在3月創下歷史新高後,交易平台的資金流量明顯下降,而比特幣交易量此後則維持在每天約15億美元左右。

與以太坊的流入/流出結構進行比較,投資者對比特幣的興趣更為穩定,以太坊的流入/流出量在2021年牛市頂峰時曾與比特幣相當,但如今已明顯減少,這進一步印證了投資者投機興趣的降低。

圖六:交易平台比特幣/以太坊流入/流出量

供需平衡與市場心態

已實現收益/損失的數據揭示了市場供需之間的微妙平衡。

儘管市場從高點回調超過25%,但已實現損失並未顯著增加,這表明市場並未陷入恐慌性拋售。相反,投資人似乎在等待更好的入場時機,市場心態趨於謹慎樂觀。

圖七:已實現收益/損失

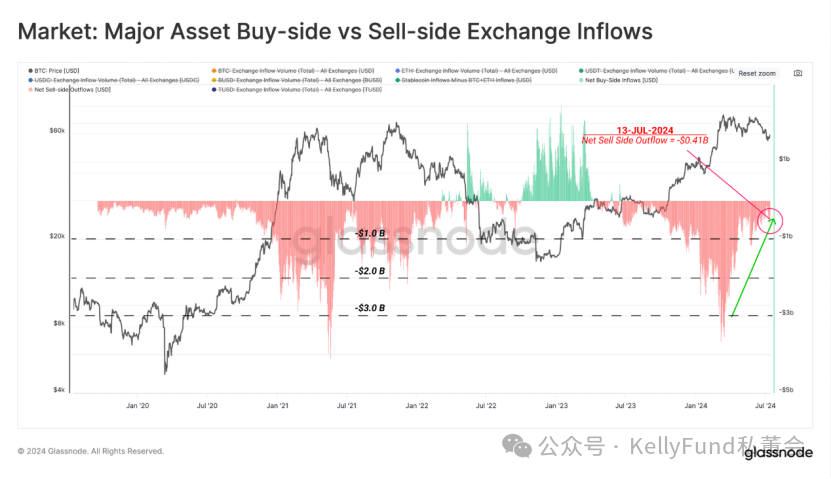

淨賣方市場轉向買方市場轉變

將流入交易平台的比特幣和以太坊視為賣方壓力,與穩定幣的流入量進行比較——因為穩定幣的流入量代表了市場需求,透過這個指標,我們能夠評估市場如何在買方和賣方之間取得大體平衡的。

- 接近零的數值表示市場處於平衡狀態,即買方流入量與主要兩種資產的賣方壓力相當。

- 正值表示市場處於買方狀態,其中,穩定幣買方超過主要資產的賣方。

- 負值表示市場處於賣方狀態,其中,新流入市場的穩定幣吸收了超賣的資產量。

如圖八所示,自2023年中期以來,市場一直處於淨賣方狀態。但在過去幾個月裡,它一直在向另一側進行轉變。

圖八:主要數位資產的買/賣方資產流入

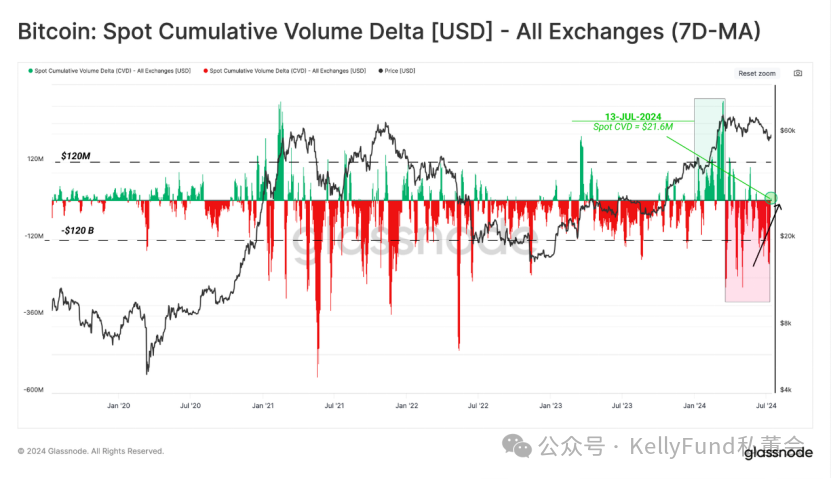

現貨累計交易量增量(CVD,衡量CEX中,買入/賣出交易量之間的淨差額)指標也顯示了類似的市場動態。

我們可以看到,自從3月比特幣價格創下歷史新高以來,賣方佔據了市場的主導地位。然而,截至上週,CVD已錄得自7月以來的第一個淨買方指標,顯示現貨市場面臨的賣方壓力減弱。

圖九:所有交易平台CVD指標(7日移動平均)

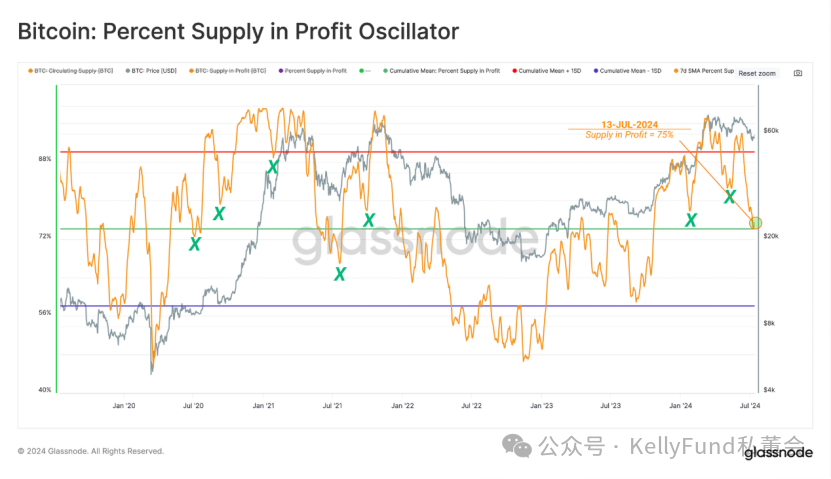

投資者獲利能力仍然強勁

隨著比特幣價格跌至5.35萬美元的局部低點,投資者持有的處於虧損狀態的供應量比例大幅飆升,已達到總供應量的25%左右。這使得利潤供應百分比指標大幅回落,跌至其長期平均值的75%,達以往多頭調整期間的歷史谷值。

圖十:利潤供應百分比的震盪情況

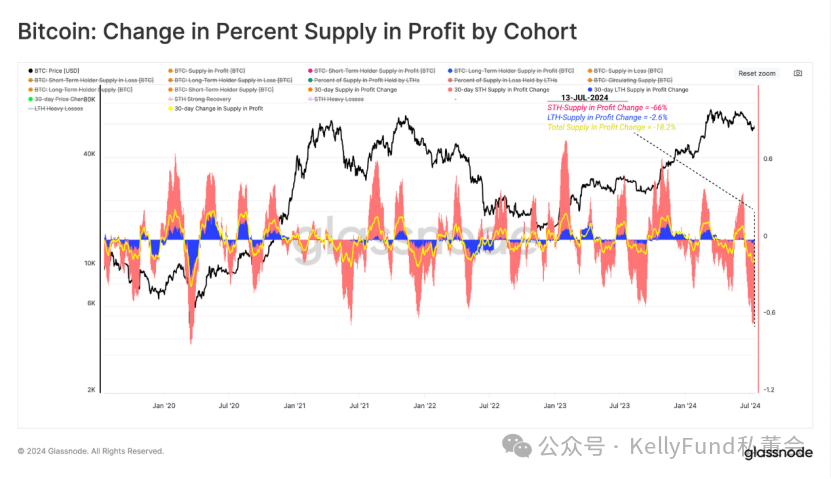

投資者獲利能力的分析揭示了不同投資者群體的市場反應。

過去30日中,短期持有者在市場回檔中遭受了較大損失,其獲利能力急劇下降,超過66%的供應量轉盈為虧。

然而,長期持有者則表現出較強的韌性,其獲利能力幾乎不受影響。這顯示長期投資者對市場的信心更為堅定,他們更注重長期價值而非短期波動。

圖十一:不同投資者群體的獲利能力變化

總結

儘管Miner歷來都是賣方壓力的主要來源,然而,我們注意到,隨著每次減半,他們對市場的影響都在遞減。相反,來自ETF產品和CEX的資產對市場價格開始發揮越來越重要的作用。

隨著德國政府的行動,市場在上個月吸收了4.8萬枚比特幣。來自德國政府的賣方壓力被重新出現的買方需求吸收,這使得原先市場面臨的強大賣方壓力得以緩解。而此後新的需求方重新出現,刺激了價格的未來積極走向。

短期持有者無疑在之前的一個月中飽受挑戰,最近的回調使他們的很大一部分資產處於虧損狀態。

但與此相反,成熟的投資者仍然堅定不移,其盈利能力幾乎沒有下降,這凸顯了他們對市場仍舊抱持有堅定的信心,並繼續堅定地貫徹著穩健的投資策略。

文章來源:https://insights.glassnode.com

原文作者:UkuriaOC, CryptoVizArt, Glassnode

原文連結:https://insights.glassnode.com/the-week-onchain-week-29-2024/

校對:Akechi、Anna

排版:Anna

審核:Amber

APP

APP