隨著通貨膨脹的飆升,比特幣是對沖通脹的長期主張已經走到了岔路口,但比特幣的價格卻並非如此。

比特幣與通貨膨脹的相關性自問世以來就被廣泛討論。關於比特幣在過去13 年的迅速崛起有很多說法,但沒有一個像法定貨幣貶值那樣普遍,這當然被認為是通貨膨脹。現在比特幣的價格正在下降,這讓許多比特幣人感到困惑,因為通貨膨脹是40 多年來的最高水平。通貨膨脹和貨幣政策將如何影響比特幣的價格?

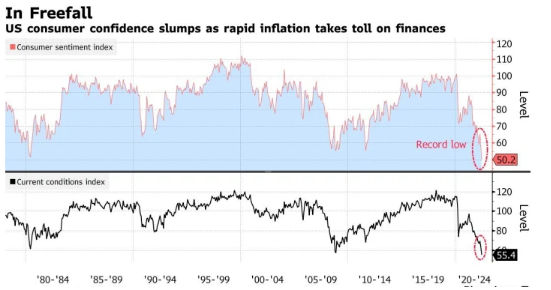

首先,讓我們討論通貨膨脹。美聯儲的任務包括2% 的通脹目標,但今年公佈了2022 年5 月8.6% 的消費者價格通脹數據。這是美聯儲目標的400% 以上。實際上,通脹可能甚至高於CPI。工資通脹跟不上實際通脹,家庭開始感受到它的重要性。消費者信心目前處於歷史最低點。

為什麼通貨膨脹失控時比特幣沒有飆升?儘管法定貨幣貶值和通貨膨脹是相關的,但它們確實是兩種不同的東西,可以並存一段時間。比特幣是一種通脹對沖工具的說法已被廣泛討論,但比特幣更像是貨幣政策的晴雨表,而不是通脹的晴雨表。

市場都在激烈地討論我們當前的通脹環境,試圖找到與歷史上通脹時期(例如1940 年代和1970 年代)的比較和相關性,以預測我們將走向何方。雖然與過去的通貨膨脹時期肯定有相似之處,但在這種情況下比特幣的表現還沒有先例。比特幣僅在13 年前從全球金融危機的灰燼中誕生,這場危機本身引發了迄今為止歷史上最大的貨幣擴張之一。在過去的13 年中,比特幣經歷了寬鬆的貨幣政策環境。美聯儲一直是鴿派的,只要鷹派抬頭,市場就會翻滾,美聯儲迅速轉向以重建平靜的市場。請注意,在同一時期,比特幣從幾美分漲到了69,000 美元,使其成為有史以來表現最好的資產。該論點一直認為比特幣是一種“正確的資產”,但該論點從未受到顯著收緊貨幣政策環境的挑戰,我們目前發現這種環境。

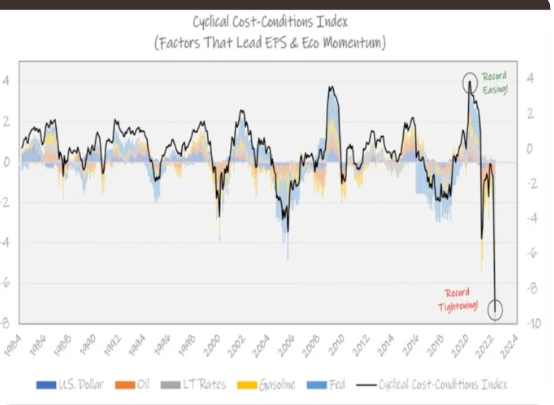

“這一次不一樣”這句老話,實際上可能被證明是正確的。美聯儲這次無法平息市場。通貨膨脹嚴重失控,美聯儲正從接近零利率的環境開始。在這裡,我們面臨著8.6% 的通脹率和接近於零的利率,同時直視經濟衰退。美聯儲並不是為了給經濟降溫而加息……它是在經濟降溫的情況下加息的,2022 年第一季度國內生產總值負增長已經落後了四分之一。量化緊縮才剛剛開始。美聯儲沒有放緩或放鬆緊縮政策的餘地。它必須,根據授權,繼續加息,直到通貨膨脹得到控制。與此同時,成本條件指數已經顯示出數十年來最大的緊縮幅度,美聯儲的變動幾乎為零。僅僅是美聯儲收緊政策的暗示就讓市場失去了控制。

市場對美聯儲及其加息承諾存在很大誤解。我經常聽到人們說,“美聯儲不能加息,因為如果他們加息,我們將無力償還債務,所以美聯儲在虛張聲勢,遲早會轉向。” 這種想法實際上是不正確的。美聯儲對其可以花費的金額沒有限制。為什麼?因為它可以印鈔票來支付任何必要的債務,以支持政府免於違約。當你有一個中央銀行印製自己的貨幣時,償還債務很容易,不是嗎?

我知道你在想什麼:“等一下,你是說美聯儲需要通過提高利率來抑制通脹。如果利率上升得足夠多,美聯儲就可以印更多的錢來支付更高的利息,這會導致通貨膨脹嗎?”

這就是比特幣傳奇人物格雷格·福斯(Greg Foss)等人經常談論的“債務螺旋”和通脹難題。

現在讓我明確一點,上述關於這種可能結果的討論得到了廣泛而激烈的辯論。美聯儲是一個獨立的實體,它的任務不是印鈔來償還我們的債務。然而,鑑於未來可能出現極其惡劣的情況,政客們完全有可能採取行動改變美聯儲的職責。這個複雜的主題和一系列細微差別值得更多的討論和思考。

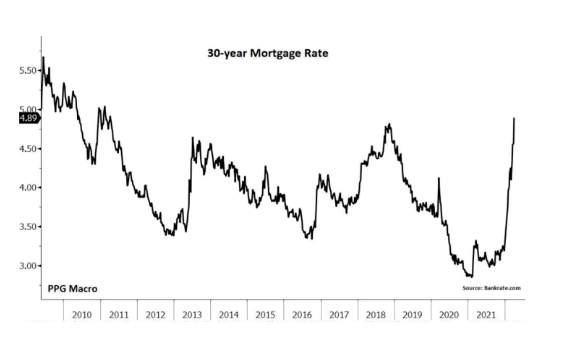

有趣的是,當美聯儲宣布打算加息以抑制通脹時,市場並沒有等到美聯儲這樣做......市場實際上繼續前進並為它完成了美聯儲的工作。在過去六個月中,利率大約翻了一番——這是利率歷史上最快的變化速度。 Libor 漲幅更大。

這一創紀錄的利率增長包括抵押貸款利率,在過去六個月中也翻了一番,這讓房地產市場感到震驚,並以前所未有的變化速度摧毀了住房的負擔能力。

所有這一切,美聯儲只加息了微小的50 個基點,加息和資產負債表徑流計劃的開始,才從5 月開始!正如你所看到的,美聯儲幾乎沒有移動一英寸,而市場則自行跨越了一個鴻溝。僅美聯儲的言論就對市場產生了令人不寒而栗的影響,這是很少有人預料到的。看看歷史新低的全球增長樂觀情緒:

儘管目前市場存在波動,但投資者目前的誤判是,一旦通脹得到控制並放緩,美聯儲將放鬆剎車。但美聯儲只能控制通脹方程的需求端,而不是供給端,而供給端正是大部分通脹壓力的來源。本質上,美聯儲正試圖用螺絲刀來切割一塊木板。錯誤的工作工具。結果很可能是經濟降溫,核心通脹持續存在,這不會是許多人希望的“軟著陸”。

美聯儲真的希望硬著陸嗎?我想到的一個想法是,我們實際上可能需要硬著陸,以便為美聯儲提供再次降低利率的途徑。這將為政府提供用未來稅收實際償還債務的可能性,而不是找到一條印錢的途徑,以持續更高的利率償還我們的債務。

儘管1940 年代、1970 年代和現在之間存在宏觀相似之處,但我認為它最終提供的對資產價格未來方向的洞察力不如貨幣政策週期。

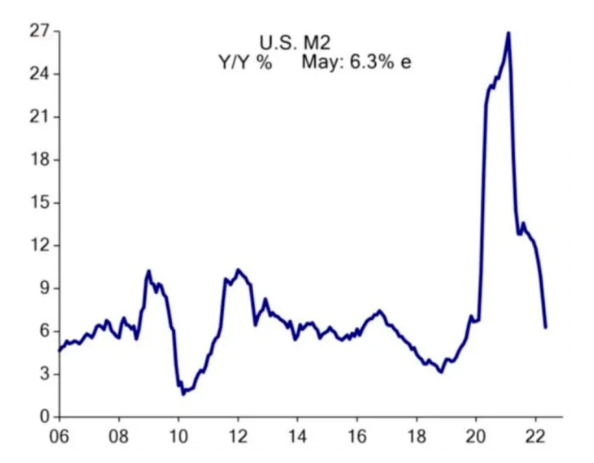

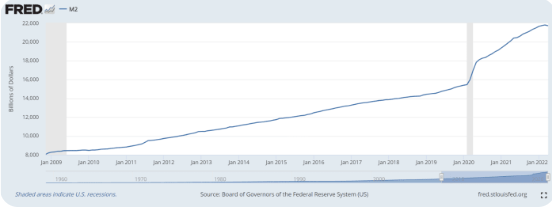

下面是美國M2 貨幣供應量變化率的圖表。您可以看到2020-2021 年從COVID-19 刺激計劃中出現了創紀錄的增長,但看看2021 年末至今,您會看到M2 貨幣供應量變化率下降最快的情況之一。

從理論上講,比特幣在這種環境中的表現完全符合其應有的行為。創紀錄的寬鬆貨幣政策等於“數字上陞技術”。創紀錄的貨幣緊縮等於“數字下降”的價格走勢。很容易確定比特幣的價格與通貨膨脹的聯繫較少,而與貨幣政策和資產通貨膨脹/通貨緊縮(與核心通貨膨脹相反)的聯繫更多。下面的FRED M2 貨幣供應圖表類似於波動較小的比特幣圖表……“數字上升”技術——向上和向右。

現在,考慮到自2009 年以來的第一次——實際上是FRED M2 圖表的整個歷史——M2 線可能會顯著轉向下行(仔細觀察)。比特幣只是一個有13 年曆史的相關性分析實驗,許多人仍在理論化,但如果這種相關性成立,那麼比特幣與貨幣政策的聯繫將比通脹更緊密地聯繫在一起是理所當然的。

如果美聯儲發現自己需要印更多的錢,那可能會與M2 的上升同時出現。無論美聯儲是否開始放寬利率,該事件都可能反映足以啟動比特幣新牛市的“貨幣政策變化”。

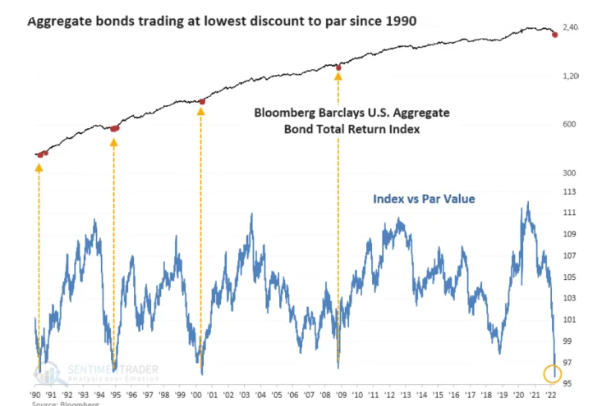

我經常對自己說:“人們將部分投資組合分配給比特幣的催化劑是什麼?” 我相信我們開始看到催化劑就在我們面前展開。下面是一張總債券回報指數圖表,顯示了債券持有人目前正在承受的重大損失。

“傳統的60/40”投資組合在歷史上第一次在雙方同時遭到破壞。傳統的避風港這次沒有奏效,這突顯了“這次不同”的可能性。從現在開始,債券可能會成為投資組合的無謂配置——或者更糟。

似乎大多數傳統的投資組合策略都被打破或打破。幾千年來唯一有效的策略是通過簡單地擁有有價值的東西來建立和保護財富。工作一直很有價值,這就是為什麼工作量證明與真正的價值形式聯繫在一起的原因。比特幣是唯一在數字世界中做得很好的東西。黃金也能做到這一點,但與比特幣相比,它無法滿足現代、互聯的全球經濟的需求,而其數字對應物則可以。如果比特幣不存在,那麼黃金將是唯一的答案。值得慶幸的是,比特幣是存在的。

結論

無論通脹是保持高位還是平靜到更正常的水平,底線是明確的:當貨幣政策發生變化時,比特幣可能會開始下一個牛市,即使是輕微或間接的變化。

APP

APP