原標題:研究|Tokemak, 引導流動性的“拼DD”

本文共6691字

推薦閱讀時間17分鐘

在DeFi領域中,最核心的一點就是流動性的持續保證。一個項目若沒有流動性,那麼也不會泛起什麼水花。但是對於項目方而言,如何獲取健康可持續的流動性一直是一個難題。而Tokemak對此則提出了一套很不錯的解決方案。

流動性到底是什麼

我們在談到“web3基礎設施“的時候,往往討論的都是類似於“硬件”一樣的公鏈、layer 2、存儲等構成整個網絡最基礎的”可感知“的部分。誠然,這些硬件就像是土地,公路,或者是web2裡的服務器一樣不可獲取。但是,還有一類東西一樣不能沒有,甚至一定程度上而言,對於web3的重要性比這些硬件也不遑多讓——那就是類似於傳統世界的“石油”亦或是“電力”一樣的存在:流動性。

現有的項目是如何保證流動性的

眾所周知,web3或者是區塊鏈的出現本身就是為了對抗強權,也就是“去中心化“。而金融作為每次創新的開拓者,在這次“區塊鏈革命”中同樣起到了領頭人的作用,即中本聰提出的“點對點的現金支付系統”。尤其伴隨著後來崛起的以太坊,DeFi就自然而然的出現了。而DeFi本身也經歷了一系列的進化:從以實體商業組織身份誕生的Uniswap,Aave到現在的各種直接以DAO形式發的各種defi項目(OlympusDAO, GIZA DAO),一直是朝著”更好的去中心化“這個方向而改變。而在DeFi領域中,最核心的一點就是流動性的保證。一個項目若沒有流動性,那麼也不會泛起什麼水花。於是,我們看到了各家五花八門的激勵(送雞蛋)措施來保證自己的流動性:

最基本的就是讓用戶作為LP(類似於ETH/ABC, ABC/USDT這種),提供流動性,賺取手續費和項目代幣。基本上所有defi項目都有這個東西。本質上就是一個挖礦的過程。而(礦機)算力就是用戶手上的LP Token。

接下來,會有類似於公鏈staking一樣的單幣質押收益。一定程度上算是產生了自我的流動性。因為第一點裡的LP基本上都是通過引入其他公允資產(例如USDT, ETH, WBTC等),而單幣質押生息往往都是質押項目自己的代幣,相當於用自己的幣來挖礦,流動性部分依託於自身而產生。

上述兩個手段都伴隨著“抵押資產“本身這個行為,也就是強行鎖定代幣流動性。這也會伴隨著很大的不確定風險,尤其是對於一些新項目來說,人們對它的信任還保有懷疑,很有可能在初期APY很高過後就收回自己的流動性或者簡單的“挖提賣”。這樣的情況對於項目方而言是非常不願意看到的,於是就有人提出了另一種解決方案-----給予同樣可以交易的LP Token,xToken。例如Alchemix,本身就有單幣質押ALCX的池子,同時質押ALCX能獲得xALCX, xALCX本身就可以用做交易甚至是進行二次質押复投,產生更高的收益。

在此基礎上,olympusDAO邁出了更為劃時代的一步,加入Bond系統,進一步增加自己經濟體系的可持續流動性。通過經典的“囚徒困境“+協議資產兜底,做到了目前為止最為經典(狹義上)的“無限流動性”。

到目前為止,現有的絕大多數defi協議都是上述四個策略的排列組合。我們也可以看到,所謂的四個策略本質上都是“挖礦“激勵用戶添加流動性,只是將做市商這個角色分給了用戶。但是,這樣產生的問題也很明顯:

很考驗團隊的代幣經濟策略,因為普通用戶都是逐利的,並不是專業的做市商,所以其實項目方需要付出的成本是高的。比如高APY一旦下跌,往往伴隨著流動性的流失。

這就類似於以前互聯網新項目拉新一樣,追求健康可持續的流動性會悄聲無息的榨乾項目創新所需要的資源。而這就和雲服務器替代自購服務器一樣,應該是能以更低成本去解決的。

所以Tokemak認為“可持續流動性”應該包含以下幾個特徵:

通過可持續的方式被生產,而不是通過過分通脹的方式

通過民主的方式被聚集

資本效率高

超流體,它總是被引導到對流動性需要最高的市場----就是趨向於無限流動性

鼓勵深度資產聚集,將滑點降低至趨近於0

所以,我們進入正題,看看Tokemak是怎麼解決流動性這個問題的。

Tokemak簡介

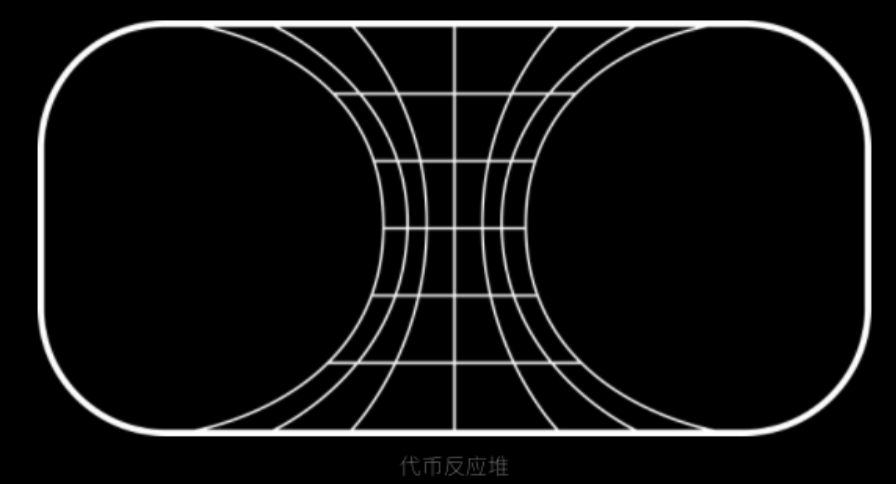

Tokemak本意是一種受控熱核反應裝置。在這個裝置裡,氣體被加熱直到它們離子化為等離子,通過原子聚變產生巨大的能量。這種反應而來的熱量被用來產生蒸汽,提供可持續的能量和電力來源。與此相同,Tokemak protocol通過聚集閒散代幣從而無縫供應和部署可持續的流動性。

在Tokemak中,每種代幣的代幣池被稱為“反應堆“,由Tokemak協議代幣TOKE來引導每個反應堆的流動性。所以,TOKE可以被理解為代幣化的流動性(像不像那種代幣化的雲挖礦算力?)。 TOKE持有者將TOKE質押到特定反應堆,換取決定該反應堆中流動性去向和使用Tokemak協議控制的ETH和穩定幣的權利。

所以,通過上面簡單的描述,我們應該明白,它的目標用戶不是“普通用戶”,或者說流動性目標不是用戶,而是各個DeFi項目。尤其是現在大火的由DAO發起的項目。

接下來,我們來看看它是怎麼運作的。

Tokemak運作方式

協議的基本運作方式在上面的簡介中其實已經提到了。這裡需要稍微解釋下的是它的角色分工和平衡機制。

圖片來源:https://tokemakchina.substack.com/p/tokemakdefi

協議角色

普通流動性提供者(LP):就是將資產放到對應的反應堆(池子)中,賺取TOKE和交易費。需要注意的是這裡添加的流動性是單幣流動性,所以理論上幾乎沒有無償損失。在上圖中,相當於在左側添加流動性

流動性引導者(LD):添加TOKE來管理流動性。以此來獲得引導上述LP添加的流動性到指定協議的投票權。相當於在上圖右側添加流動性

定價者:人肉預言機一樣。負責給第三方非AMM交易所提供實時價格。相當於引入做市商來設定買賣盤

儲備池:每個資產的反應堆會由對應對比的資產儲備池(上圖左邊對應的池子)。是無償損失的第一層保護。發生無償損失時會由該池進行償付(不夠就會由TOKE池子進行償付,類似於AAVE和MKR的保險兜底機制)。這部分資產的最初獲得方式是通過DAO TO DAO溝通獲得。

週期:Tokemak是周期運行的。在周期中只能存入資產,以及LD重新投票分配下一個週期流動性去向。初始週期是一周

tAsset: 憑證。用來1:1換回自己質押的代幣。

自動平衡機制

概括來說,反應堆可以通過改變LP和LD的APY來平衡整個資產的價值。

如果大量資產被存入特定反應堆(反應堆左側),而只有少量TOKE指引流動性(反應堆右側),那麼反應堆LD側的APY將會被提高來鼓勵LD將更多的TOKE質押在此反應堆並參與流動性的引導。反過來說也一樣---- 如果大量的TOKE被質押在特定反應堆,而只有少量資產被存入,那麼LP側的APY將會被提高從而刺激更多的資產存入。

這個平衡創造了一個激勵反饋迴路,它鼓勵流動性的應需增加,同時也保證一個充足的TOKE供給來引導流動性和作為系統的抵押品。

總的來看,它的獎勵並不是基於某個代幣池實際挖礦獎勵兌換而成,而是單純基於平台流動性的供需關係來決定的。理想情況下,其資產規模會自我長大,達到不需要依賴外部流動性也能獨立為其他資產提供流動性的程度。引用官方的例子:

“舉個例子,項目方想要提高其代幣的流動性,但其資產對ABC/USDT 在某個交易所的挖礦收益率很低,傳統激勵模式下,項目方不得不通過加大通脹的模式來激勵流動性提供者。但通過Tokemak 平台,項目方只需要持有並質押一定量的TOKE 在ABC 資產反應堆右側,收益蹺蹺板會持續不斷的吸引相應的流動性供給者。項目方還可以按自己的需求進行流動性引導,質押的TOKE 越多,吸引的長期流動性提供者就越多。”

看完它的機制,是不是覺得很簡單?那麼為啥這種策略就可以解決流動性的問題呢?這個時候,我們就需要看下DeFi2.0最大的特色----可組合性。

Tokemak的可組合性

說起Tokemak的應用,我們不妨先回到開篇提到的“流動性”策略裡。前面提到的四種策略都是在單個DAO或者說單個defi裡進行,最多引入公允資產。其流動性的釋放程度依舊不夠徹底,比如項目部分資產依舊是處於Vesting狀態,而儲備庫中的資產也是沒有流動性和增值的資產。這對於本身資金就不夠充裕的新項目來說,壓力還是很大的。所以Tokemak在這四種流動性策略的基礎上提出了新的策略:

項目將國庫中的資產質押在Tokemak反應堆中。這樣國庫持有的就是t資產(生息資產)。

項目將vesting合約修改成適用於Tokemak交互的形式,將資產託管給Tokemak,Vesting合約持有的t資產。

一旦項目按照上面的6個策略進行排列組合,其整個資產的流動性理論上就會被釋放到最大值。當然,這樣做同樣伴隨著風險,比如儲備金庫和vesting中的資產理論上沒有無償損失,但是如果真的遇到極端行情,一樣會game over。不過,這個問題通過設置一定的策略也可以把風險降低,例如不是所有資產都委託給Tokemak管理,而是將部分資產(例如下週期要釋放的vesting資產)委託Tokemak,其餘的依舊不動,這樣在保證一定流動性的前提下,還能有適當的風險兜底機制。在理想健康的環境下,這樣做會讓其資產庫自我增值,達到自我流動性的支持。

好了,接下來我們就開始進入重點,看看這兩種策略是如何幫助項目方減少獲取可持續穩定流動性的成本的。

如何減少項目獲取流動性的成本

此處我們依舊用Alchemix來舉例(牛逼)。因為項目方獲取流動性的目的是為了自己項目的代幣。所以我們就看下目前ALCX在Alchemix上的farming pool有哪些:

圖片來源:CYC整理

第一個池子就是defi老哥們每天說的二池,第二個就是一池。以及本文要提到的tALCX池子。

所以我們先來看下在沒有Tokemak參與的情況下,Alchemix想要獲得ALCX流動性需要付出的成本有多少。

對於二池,APY達到了61.4%,這代表如果用戶通過這個池子“挖”ALCX,1美元的成本可以獲得0.614美元的利潤。也就是說,Alchemix需要為獲取這1美元的流動性,付出0.614美元的“獲客成本”。如果算上ALCX一池的挖礦APY,這個成本只會更大。

好了,知道了ALCX目前獲取流動性的成本後,我們來看看它引入的Tokemak池子,tALCX的成本是怎麼計算的。

我們需要明確,Tokemak池子的最終目標是為了取代一池和二池,讓項目方能夠依托自己的代幣就可以低成本盤活流動性。所以我們來看看它的成本計算方式。

首先,tALCX的APY是54.32%,而tALCX則是需要用戶/協議質押ALCX到Tokemak的ALCX反應堆中獲取。通過Tokemak farming頁面,我們可以看到,其目前的APY是63% TOKE獎勵,同時用戶獲得tALCX。

圖片來源:https://tokemakchina.substack.com/p/tokenomicstoke

然後用戶將tALCX質押到Alchemix中的tALCX Pool獲取APY 為54.2%的ALCX獎勵。但是,因為tALCX本身就代表著Tokemak中ALCX的TOKE收益權,所以質押tALCX給alchemix協議同時也代表著把這部分收益權給了alchemix。所以項目方需要付出的成本為:

不但不需要付出成本,甚至還有得賺。而且這還不算,因為獎勵是以TOKE結算,而TOKE本身又可以質押到反應堆右邊來引導流動性,做到了一次成本引導兩種流動性的功能,同時還能獲得二次獎勵,所以實際的成本會更低。當然,由於目前來說Tokemak質押直接ALCX比質押tALCX和在alchemix質押ALCX收益更高,理性的用戶會選擇直接質押ALCX到Tokemak,然後這部分流動性又被引導到其他DAO或者協議中,Alchemix相當於是“免費”獲得了這部分流動性。

當然,市場激勵,越來越多的用戶選擇直接質押ALCX到Tokemak中,會導致APY降低,最後用戶還是會有可能回流到Alchemix的池子中,但是通過上述的描述,我們可以看到,起碼在理論健康的環境下,Tokemak是能夠確切降低項目方“引流”成本的。

而用tALCX池子取代現有的一池和二池,用戶也可以獲得更好的收益,還能“避免”無償損失的發生,何樂而不為。

當然,我們之前也提到過,這種流動性是代幣的。既然要“流動”,勢必就需要其他項目代幣的參與。除了Tokemak官方資產庫中有的ETH和U, 更為重要的在於如何促進不同項目本身的互動與博弈,尤其是現在的DAO。所以如何設計DAO 2 DAO的博弈場景就顯得尤為重要。我們一起來過一下。

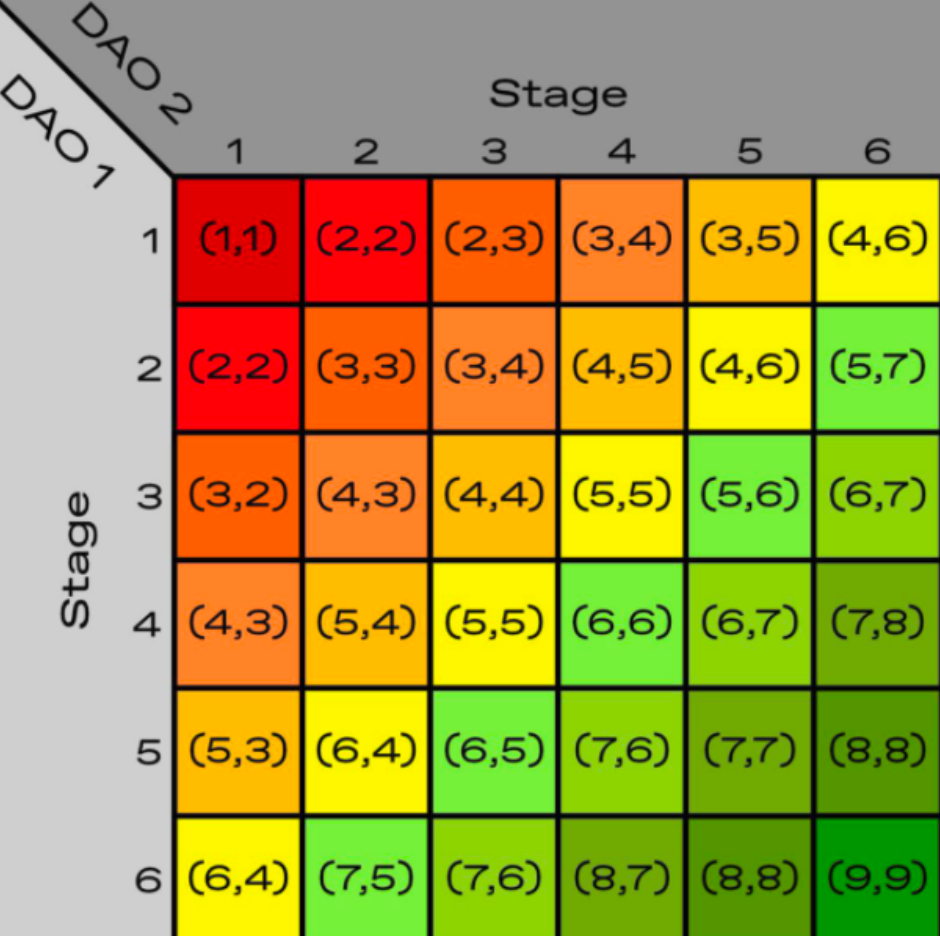

流動性博弈:經典囚徒困境問題

此處,我們需要回顧一下OlympusDAO這個博弈論元老的教誨。根據官網介紹,我們可以到OlypusDAO認為用戶的行為就是一場典型的囚徒困境博弈,包括:

Stake or Buy : 太高價格,造成正面影響,+2分

Bond:從市場上購買,本身對價格沒有啥影響,+1分(中性)

Sell:砸盤,-2分

假設有兩個用戶參與協議,收益矩陣如下圖:

圖片來源:https://tokemakchina.substack.com/p/carsondao

這張表挺好理解的。簡單來說就是如果用戶都採取正值行為(+2),價格被進一步抬高,雙方都可以獲得收益。假設兩人對價格的影響都一樣,則各自獲得一半的收益(+1)。反過來就是(-1)。所以總的收益矩陣如上。這也是經典的(3,3)的梗。

所以,OlypusDAO給了我們一個很好的範例,演示了個人與個人的博弈。那麼,這個理論是否可以推演到組織和組織,也就是我們說的DAO to DAO呢?

我們先來看下這個收益對應P2P的收益矩陣,D2D的在博弈中需要獲取的收益是什麼?是流動性。因為只有有了流動性,其價值才能進行流轉升值。

此處我們需要給單個協議或DAO的流動性行為做個定量處理(類似於OlypusDAO給的用戶行為分值一樣)

1. 通常的二池:+0(成本很高,因為需要高APY以及冒著別人挖提賣的風險)

2. 引入一池並且將該池中的資產質押到Tokemak獲得TOKE APY+tToken:+1

3. 設置tToken池子,允許社區自己提供流動性:+1

4. 引入OlympusDAO一樣的bond服務,以tToken形式購買流動性:+2

5. 儲備金庫的資產質押到Tokemak反應堆:+2

6. Vesting protocol資產委託給Tokemak:+3

這樣,兩個DAO的流動性收益矩陣如下:

圖片來源:https://tokemakchina.substack.com/p/carsondao

可以看到,最好的情況變成了(9,9)。而且,我們可以看到,在引入Tokemak之後,博弈收益在理論上會比沒有引入Tokemak要高。具體分析其實和OlypusDAO一樣,此處就不做贅述。

我們可以看到,起碼在協議之間的流動性博弈模擬上,引入Tokemak是個很好的選擇。現在確實也有越來越多的協議引入了Tokemak,ALCX, OHM等都是它的參與者。

代幣

此處我們只說TOKE代幣怎麼用,不看價格和籌碼分佈相關的問題。

代幣功能:TOKE除了常規治理功能外。最重要的功能就是用來或得引導反應堆中流動性的投票權(引導到不同的dex目前是)。同時也是抵押品。本質上,最重要的功能是流動性的代幣化。而這種模式的最終願景就是:

每個項目的獎勵機制會變成協議收益的分配+協議控制資產的部分收益權。

而TOKE投票是以“簽名”的方式進行的,避免了gas fee。其次,當LD選擇質押TOKE時,可以通過三種方式:

只是質押獲得收益,不知道引導流動性去哪兒

引導流動性去哪個DEX

質押到所有的反應堆,享受綜合收益

這樣來看TOKE獲得收益的思路和CRV有點像。都是能夠通過各種方式獲得“睡後收入”。還行。

小結

沒有流動性的估值就是偽估值。這句話一點也沒錯。謠傳CZ也講過:

在流動性方面, Tokemak提供了一個較好的解決思路:流動性本來就應該作為一種基礎設施或者說是一種類似“天然氣”一樣的“普通資源”而存在,而不是像金礦一樣需要付出高額成本才能獲取的東西。畢竟,一直送雞蛋,誰也扛不住。

而Tokemak最讓我驚喜的一點在於它思考的是DAO與DAO的交互,而不再是局限於個人之見的博弈。這將web3的“可組合”特性得到了更為廣泛的發揮。讓人不禁會思考DAO 2 DAO還有哪些玩兒法,還有哪些可組合的地方。例如,想要在Tokemak建立新的的反應堆,就需要獲取對應代幣存入儲備池。而這個過程就需要DAO 2 DAO式的溝通,用toke代幣去換對應代幣。這個過程就充滿著各種可能性:可以是以藉貸的名義進行, 引入新的專門針對DAO之間借貸的協議,或者加一層新的PCV協議等等。 Tokemak可能想解決的問題很垂直,但是它所帶給我們的思考卻是無限的。未來的DAO會發展成什麼樣,或者說未來的web3會成長成何種模樣,我們一起拭目以待。

APP

APP