7月5日上午9點,由杭州市餘杭區政府指導,杭州未來科技城管委會、巴比特主辦的“2020杭州區塊鏈國際週”正式開幕,來自世界各地的行業大咖、互聯網大廠、創新企業、投資機構、學術機構、主流媒體將齊聚亮相,共同探討區塊鏈產業面臨問題及未來趨勢。

HBTC霍比特創始人巨建華在下午題為《HBTC霍比特平台通證模型的演進之道》的演講中指出了平台通證的重要性。巨建華認為,平台通證在用戶和平台之間形成強綁定,即使傳統的巨頭也無法打破這樣的聯繫。

巨建華指出,目前,平台通證的最大問題在於部分收入通證化、無定價模型、無定向激勵,這給了平台通證持有者很大的不確定性。因此,HBTC霍比特在其通證模型設計時,將全部收入通證化,採用10倍PE定價模型,並通過霍比特隊長激勵每日向平台貢獻者空投回購的平台通證,也就是採用了平台通證2.0的模型。

以下為巴比特整理的演講全文:

大家好!非常高興在下雨的天氣跟大家在這裡討論商業競爭最激烈的交易所方面的業務,我們也把我們在過去一兩年的探索給大家做分享和匯報。

我的演講主題是《平台通證模型的演進之道》,為什麼要講這個方向?因為目前HBTC霍比特和幣核科技正處於非常緊要的關口,我們在過去一年成為雲交易所行業第一,幾乎所有知名的二三線交易平台都在用我們的軟件技術運營他們的海外交易所。隨著業務的發展,我們發現想要向B端客戶提供更好競爭力,必須在雲交易所裡面有非常成功的交易所,才能在流動性資產和深度方面,能夠讓他們和HBTC霍比特有相同的競爭能力。所以在今年的時候,我們開始研究在全球上千家交易所行業當中,如何脫穎而出打造頭部的,比如說在中文地區排名第四的交易所出來。我相信這樣的思想和這樣的實踐,對大家在區塊鍊和通證領域做自己的生意、做自己的設計包括發行自己的區塊鏈項目,或者說開交易所,都有一些借鑒意義。

我今天演講的主題是:1. 區塊鏈經濟與平台通證;2. 平台交易業務的一般通證化形式;3. 交易平台通證模型的演化;4. 平台通證與交易平台的市場競爭;5. HBC:全新獨創的平台通證模型。

平台通證為什麼這麼重要?

在開始之前,我們要回顧一下上午很多老師,包括孟岩老師講的關於區塊鏈的很多商業邏輯和概念。我們今天討論的問題是回到區塊鏈細分領域,也就是加密貨幣最成功的商業模式——交易所。交易所是最成功的商業模式,也是競爭最激烈的商業模式。在這樣的商業模式裡面,我們如何使用通證改變商業競爭格局?這是一個非常有意思的話題。

我們看到在過去的時間,有無數的交易所通過通證做過一些嘗試,其中最成功的是大家都知道的幣安。幣安在2017年開的交易所,它的通證模型影響了2018年的交易所格局。通過非常簡單的回購、銷毀模式,促使其平台幣上漲30多倍,大量的海外用戶、全球用戶都成為其平台幣的持幣者,以至於到目前為止幣安仍然是交易平台的領頭羊。

這中間的本質是什麼?本質就是區塊鏈經濟模型,就是如何讓平台的用戶能夠成為平台的受益者,本質上用戶一方面在平台使用服務,是消費者;另一方面他在貢獻手續費和價值的過程中,獲得了平台或者持有平台的代幣之後,成為平台的所有者。我相信在火幣OK幣上賺到錢的人應該有不少,相比其他數百個、上千加密貨幣的項目歸零、破發,到目前為止頭部的交易所平台幣從來沒有出現這樣的問題,一直以來都是非常優質的投資產品。而最終,實際上實現的就是讓交易平台把自己的利益分享給平台用戶,讓平台用戶跟交易所之間形成很好的利益綁定。

所以在這樣的格局下,我們想像一下,比如說像現在傳統的交易所沒有平台幣。如果有一天,他們開始去經營交易所業務,比如說國家級別的交易所,有沒有把用戶從火幣OK、幣安平台搶走?合規或者大型的交易所自身已經是上市公司,不太可能發平台幣,所以他們的收益很難真正有效分配到用戶手裡。即使是未來,特別是隨著持幣用戶的增加,未來有更多大公司比如說騰訊和阿里進入到交易所業務,有可能沒有機會把交易用戶從主流平台上搶走。

所以我認為這是平台幣帶來的商業改變,它真正讓持幣用戶和平台形成了非常強的利益綁定關係。我之所以這樣講,是因為我們發現在每一個交易平台有價值的交易用戶、有核心價值的交易用戶,幾乎都是平台幣大的持幣者,無論是火幣還是OK都是如此,也包括幣安。當你想要更低折扣的時候,一定會持有大量的平台幣,而因為這些平台幣用戶持有數的上漲,讓你很難離開或者放棄不行的平台幣,去到交易平台交易。

交易平台常見通證模型的局限

但是目前交易所的通證是不是已經形成最終形態?這是前一段時間都有待思考的問題。既然已經有這樣的機制,是否還可以再做?我們本次給大家分享如何打造一個新版本的平台幣、新版本的通證模型,來有可能扭轉激烈競爭市場的競爭格局。

一般交易平台的通證化模型是這樣的(圖1),這是一個非常普遍的常見的現象。每一個人或者每一個創業者開始建立通證模型的時候,不同行業可能會有差別,但是其實這個差別不是很大,比如說最近特別火的Compound,大家都提到流動性挖礦平台,它的平台幣COMP的設計非常簡單,就是你拿著你的錢到這裡做借貸,來貸款和借款,根據你貸款、借款的規模,直接給你COMP平台幣。平台幣投出來之後,是沒有一分錢的回購資金支撐,只有一個作用:你是這個平台幣的持幣者,你是COMP的持幣者,你就可以參與COMP的治理,就有投票權,投票權也決定Compound上面借貸利息收入到底歸誰的調整。這樣一個新的代幣通證模型,實現了借款者和貸款者之間的獎勵,你在這裡做生意,它給你發出來的空氣代幣,這時候我們大家可以說它是空氣幣,很多人願意拿空氣幣去獲利。為什麼?因為這個幣在二級市場的漲幅非常恐怖,前後大概漲了30多倍。為什麼能漲30多倍?是因為大家非常認可DeFi的概念,認為這個概念未來有可能產生遠遠超越中心化商業交易模式。假如說DeFi能成為這個行業最大的底層借貸機構,只要大家投票說以後把利息收入的10%歸持幣者所有,立馬就會變得非常有價值的代幣。所以流動性挖礦,一下子火起來,很多項目跟進,代幣價值漲的非常高。

(圖1:交易平台業務的一般通證化形式)

大家可以看到所有的平台通證,但凡是成功的平台通證,其實都非常簡單,沒有特別複雜的設計,也就是說越簡單的東西越容易獲得成功。反而我們見過很多白皮書寫了幾十頁非常複雜的代幣模型,至今為止沒有見到一個成功的。你會發現很有意思的是一個特別簡單的挖礦模型的通證模型,居然是最有效的。而我們現在看交易平台的平台幣,其實每一家可能看起來不同,但是我把它歸納了一下都非常相似,你會發現都是什麼?

這裡面有幾個利益相關方,比如說平台的所有者,利益價值主要來自於平台收入,比如說手續費等。總的來說,就是一個平台的收益如何分配,以及如何讓平台幣真正有價值的問題。所以最後產生價值的主要來自於兩點:一個是平臺本身的收入,一個是平台自身的利益場景。

在面對一個區塊鏈項目時,要考慮項目的代幣到底有什麼用處,只要有用處,就一定有價值,就是用戶需要做某一件事情的時候需要使用到它。比如在交易平台,我們想要拿到手續費的折扣,你必須要持有一些平台幣。大家可能覺得聽起來沒有什麼意思、沒有什麼感覺,但如果你計算一下,我們簡單算一下幣安有一千多萬註冊用戶,它總共發行了2億枚BNB,活躍交易用戶幾百萬,比如說其中100萬用戶是交易量稍微大一點的需要打折的客戶,這100萬用戶,如果每個人買一百個幣的話,它現在的流動盤全部沒有了。一百個幣不多,平均也就是三千多美金。但我們想說的是你稍微計算一下,對於網絡平台來說這樣一個很好的應用場景,所帶來的Token的需求和對流動性,就是對鎖倉量的流通量的影響非常大,這只是其中一方面。還要包括它涉及的平台的回購、員工期權的一整套體系。以至於現在幣安甚至都不要在二級市場回購,就可以非常好的支撐BNB的價格。

如果在各位的商業模式裡面,有這樣的應用場景,你需要讓用戶持有代幣,才能夠得到某些權利、某些特權,這就會導致需求。如果這個需求還是一個強需求,比如說交易所手續費打折,你的應用場景裡面能做什麼?如果你能找到場景需求,你會發現根本不會愁平台幣模型會出什麼問題。但是如果你設計的超級複雜,但最終沒有產生任何對你的通證模型代幣的需求,你會發現越複雜的越難以成功,因為用戶根本無法理解,也沒法去產生真正的共識或者是理解。

所以大多數的交易平台,不管怎麼設計,平台幣就是這個樣子的。但其實我們發現其中有幾個變量是可以調整的,什麼變量?到底整體利益的收入有多少是歸屬於股東?因為交易平台,中心化的也好,DEX也好,都有運營方,運營方的利益到底怎麼分配?比如說你分配30%還是50%給交易平台的股東?你到底拿多少利益回饋給市場的代幣持有者?也就是給通證到底賦予什麼樣的價值。比如說手續費一天收一百萬美金,按照目前三大平台的設計,他們一般在20%-30%之間,就是說他們會把手續費收入的20%-30%用於回購、銷毀平台幣,另外的70%是屬於公司利潤。同時在回購和銷毀過程中,它並不去設定一個規範,反正我只要拿出來這麼多幣,銷毀就行,你不用管我是否是二級市場回購的。無形中,交易平台給持幣者的利益是一個未知的狀態。所以,我們打算對這樣的已經非常極致的模型做變革,也就是霍比特HBTC通證的來源。

交易平台通證2.0

我們認為交易平台的通證分為三個階段,2017年之前基本上沒有平台幣的說法。從2017年開始,可以看到比較成功的代表:BNB、HT、OKB等。但是我把它稱之為這是平台通證1.0,它的核心就是股份收入拿來做通證化,把部分利益讓給了用戶,同時它沒有所謂的定價模型,也就是說價格是什麼樣的,是由二級市場自身決定,平台不會做任何的設計。所以我們會看到這個階段的平台幣不斷回購,但是幣價不會漲,甚至有可能跌,實際上這裡面有很多可以操作的空間,也沒有定向的激勵機制。

什麼叫定向激勵機制?一個交易平台,可能80%的收入是來自於20%的核心價值的用戶,但是在過去1.0版本的平台通證裡面沒有針對最有價值的用戶做有效的激勵。因此,我們認為這是一個1.0版本的特徵,所以我們後面做三個非常大的變更:

第一個變更是全部的收入用來回購,也就是說把所有的收入全部賦於平台幣本身,好處是讓股東和平台所有者的利益和持幣者完全一致,也就是說讓整個平台完全通證化,走了極致的回購路線。

第二個是通過對二級市場的研究,我們認為10倍PE是非常合理的回購價格,我們執行了兩個多月,價格基本上完全跟著回購價格在走,所以這是一個專門定價回購模型,這樣就沒有辦法暗箱操作。

第三個,我們針對為交易平台做出貢獻的用戶,把回購過來的代幣更多地投放給他們、空投給他們,能夠讓他們獲得更多的回報,他們會逐漸變成整個平台最大的代幣持有者。這樣的話,又同樣導致了整個流通代幣變成了到了很多認可平台的手裡面。這裡面非常有意思,包括我們還有銷毀模式(20%的銷毀)。這是我們認為平台通證2.0版本應該有的特徵,這個特徵不止我們來做,未來也有其他的平台跟進。但是頭部平台不會跟進,因為誰都不會把到手的收入變成拿到市場上分給別人,這樣的雷鋒不會有人做。

我們現在來看平台通證的發展,市面上有非常多的交易所都推出了自己的平台幣。而真正沒有破發的平台幣,已經算少數,或者很多從高點跌了很多。 HBC,從今年1月份到現在總共有5倍的漲幅,最高的時候應該在8倍左右,所以它目前正在跟回購價格保持一致。所以我們認為我們涉及的通證模型是非常有效的,而且我們相信未來會有很好的表現。

最後花一點時間介紹一下我們所設計的平台通證的模型。在了解一個平台之前需要知道它的一些基礎,我們是業內為數不多的由火幣和OK共同投資的公司,我們在三個業務線上都有比較大的機會:公鏈、SaaS雲交易所和自營交易所業務。我們的平台幣有非常廣泛的機構投資者,總共有四五十家機構投了我們的平台幣,並且現在已經處於完全流通的狀況,完全流通接近半年的時間。

我們的公鍊是非常有創新的跨鏈託管的公鏈,也就是我們目前在全球這個領域有非常大的優勢,包括三大交易所在跨鏈方向都不如我們。

我們目前有200多家云客戶,覆蓋了1300多萬的幣端客戶所覆蓋的用戶,所以基本上已經接近全球三大交易所的自身用戶級別。

我們撮合的延時非常低,差不多接近10萬分之1秒。我們的流通性與深度,大家可以看一下如果你在我們這裡交易,你會發現整個現貨、合約的流動性、深度非常棒,基本上能跟一線持平。同時我們還做了100%的準備金證明,100%準備金證明可以真正保證一個交易所的資產安全,是證明交易所資產安全的一個方式。

所以我們的通證模型非常簡單,我們把平台收入和Token應用場景,所有的收入全部返還給對平台有交易貢獻的用戶。包括對於所有人來說,包括股東和團隊都是同樣的,通過平台幣支撐的價值來獲利。如果平台幣沒有價值,團隊也賺不到錢。這樣的一個模型,目前已經獲得不錯的增長,它最終會表現成這樣的狀態:目前我們每天的平均收入在2萬多到3萬美金。可以給到一個數據,火幣頭部平台每天收入高峰的時候大概在600-800萬美金/天,如果我們可以到20萬美金/天的時候,如果按照我們的通證模型每天收入在20萬USDT/天的時候,我們平台幣的價格差不多能到40USDT,但我們現在才3.3、3.5 USDT左右,所以我覺得未來非常有意思,大家可以拭目以待。

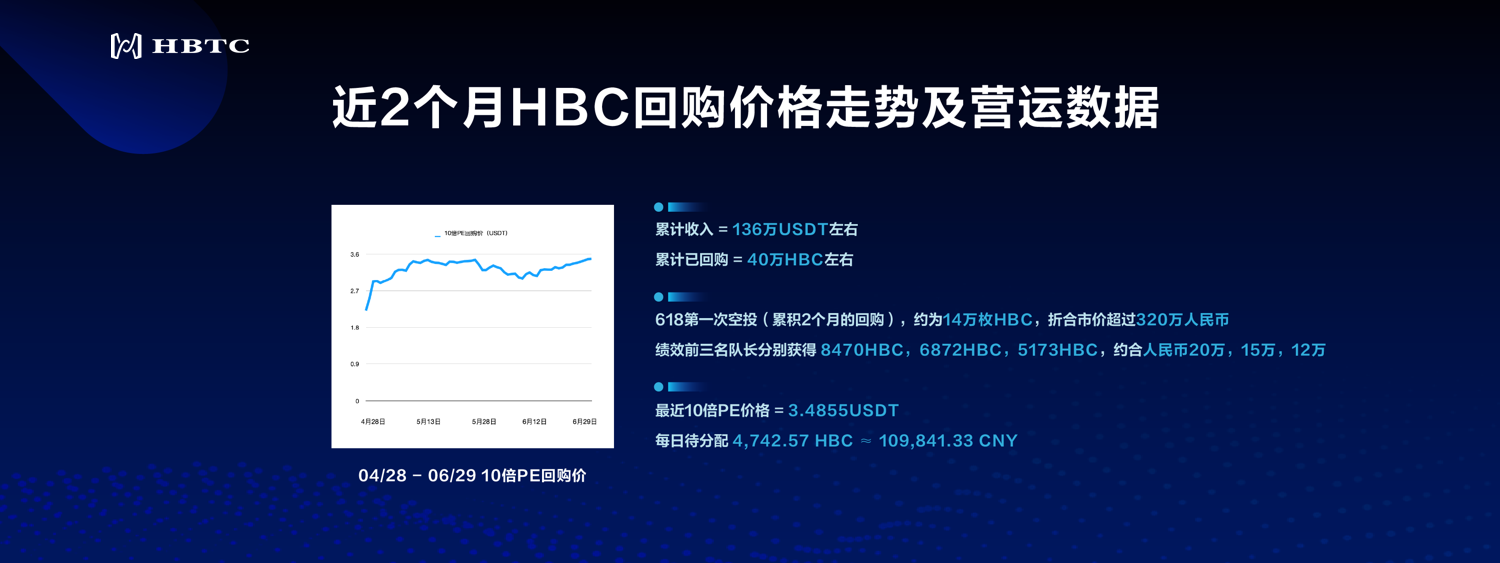

這是我們最近的回購價格和運營數據(圖2)。目前我們正處在運營、沉澱和打磨的階段,我們的2.0的交易系統即將上線。 2.0交易系統整體延時是全鏈路小於0.1毫秒,會比原來有非常本質的提升。而這樣的系統,未來在衍生品、現貨等各方面有非常巨大的優勢,我們能夠有2-3年的技術機會。

(圖2:HBC回購價格和運營數據)

APP

APP