作者:LeftOfCenter

加密寒冬的陰雲籠罩下,交易所的日子並不好過。隨著交易量的大幅降低,營收也持續銳減。

像Coinbase 這樣的上市公司,更是得對股民有所交代。

近期釋出的Coinbase Q2 財報顯示,Coinbase 2023 年第二季度交易量較上一季度降幅為37%,交易收入也下滑,並首次被「訂閱和服務」這一收入來源超過,這意味著,加密交易所收入結構正在發生轉變,這可能會重新定義目前的加密貨幣格局。

進一步分析我們發現,在「訂閱和服務」這一收入來源類別中,佔比最大的利息收入(interest income)中,有1.51 億美元收入來自其持有的USDC,佔總收入的75%。 Needham & Company 分析師John Todaro 認為,Coinbase 的USDC 利息收入很大程度上受益於此前就USDC 穩定幣儲備金與Circle 及Center 達成的收入分成協議,雖然USDC 的市值跌落導致Coinbase 的利息收入下降,但美聯儲的加息所產生的收益又可以抵消一部分虧損。

Coinbase Q2 收入雖然下降,但超出預期,此外,淨虧損降也在收窄並超出分析師的預期。 Q2 財報業績發布後,該股從8 月6 日的90.75 美元(週四交易時段收盤價)在盤後交易中短暫觸及97 美元,目前已回落至81 美元。自貝萊德6 月中旬向美國SEC 提交現貨比特幣ETF 申請Coinbase 被確定為其託管人以來,Coinbase 股價已飆升逾60%。

Q2 營收業績和壓力已經暫時免除了,不過,隨著加密寒冬的持續和監管的收緊,接下來Coinbase 將面臨更大的挑戰,這讓其不得不積極調整業務方向和探索新的收入來源。

交易不再是主要收入來源

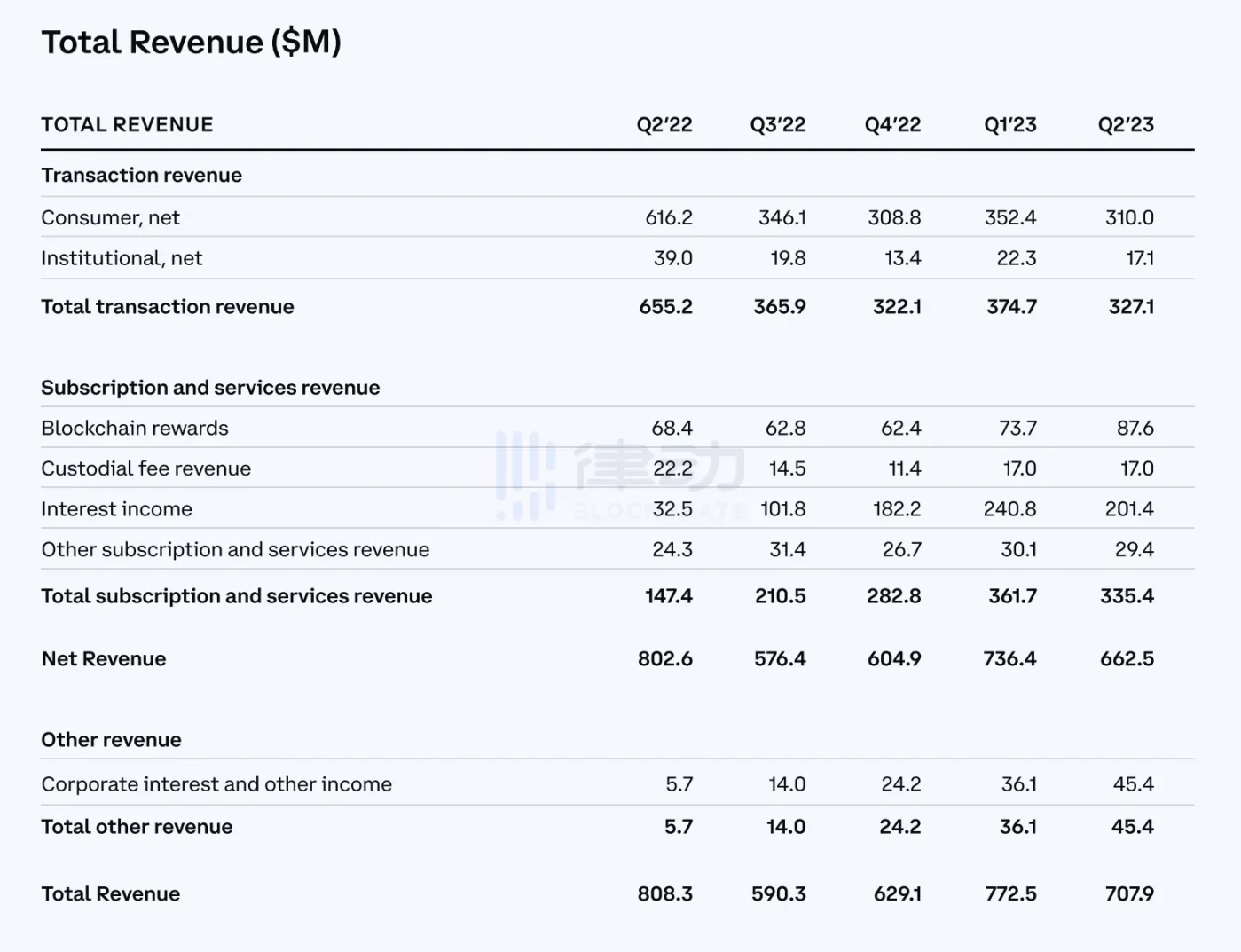

Coinbase (COIN) 於8 月4 日週四發布第二季度財報的財報顯示,Coinbase Q2 季度無論是交易量還是收入相比於Q1 均有下降,其中,Q2 Coinbase 總交易量從第一季度的1,450億美元降至920 億美元,加密貨幣交易量的下降在一定程度上導致了Coinbase 交易收入的下降,從大約3.75 億美元降至3.27 億美元。

作為美國最大加密貨幣交易所,Coinbase 的業務模式嚴重依賴交易收入。早在2021 年4 月Coinbase 在納斯達克上市時,其向美國證券交易委員會(SEC) 提交的文件顯示,2021 年第一季度,Coinbase 從交易中賺取了15 億美元的巨額收入,佔比當時總收入18 億美元的86%。

隨著數字資產價格持續下跌,Coinbase 的交易收入也隨之下降,今年第一季度Coinbase 的交易收入降至3.75 億美元,僅佔其7.73 億美元總收入的46%。

Coinbase Q2 交易收入的比重進一步降低,並首次被「訂閱和服務」這一收入類別超過。 Q2 財報顯示,Q2 「訂閱和服務」收入約為3.35 億美元,來源包括USDC 利息收入、質押和託管費,占淨收入的51%,超過交易費收入的49%。

這標誌著Coinbase 的一個重要轉變,交易費可能不再是營收的主要來源,而是會被另一項營收來源「訂閱和服務」收入所取代。

交易量的下降給Coinbase 帶來了巨大的營收壓力,這意味著Coinbase 需要積極尋找其他的收入來源,而不僅僅是依賴於加密市場的漲跌和波動,比如訂閱和服務以及質押服務。

美債收益很顯眼

財報顯示,訂閱和服務收入這一項收入來源中,Coinbase 第二季度總共獲得3.35 億美元的收入,首次超過交易收入3.27 億美元,這一數字比一年前同期的1.47 億美元增長了1.3 倍。

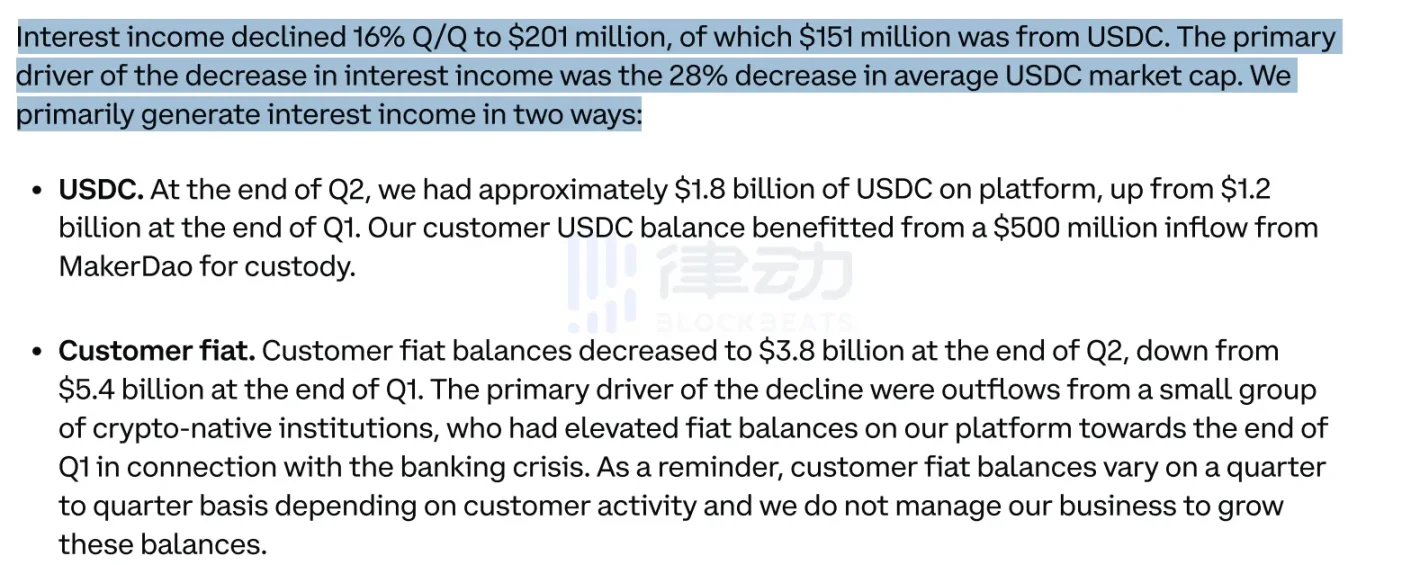

Coinbase Q2「訂閱和服務」這一收入來源類別中,其中,佔比最大的是利息收入(interest income),為2.01 億美元,而來自區塊鏈獎勵的收入僅為8760 萬美元(雖然相比上一季度該收入仍有小幅上漲,從Q1 的7400 萬美元上漲至本季約8760 萬美元。)

雖然佔比增長,不過,相比上一季度,利息收入仍在下滑,從Q1 季度的2.408 億美元降至Q2 的2.014 億美元,主要原因在於,作為利息收入主要資產來源的USDC 市值持續下降。值得注意的是,在第二季度的利息收入中,1.51 億美元來自其持有的USDC。

Needham & Company 分析師John Todaro 表示,Coinbase 的利息收入很大程度上歸功於Coinbase 與Circle 以及USD Coin 發行和管理者Center 的關係,作為該聯盟的創始成員,早在2018 年推出USDC 時,Coinbase 就與Circle 就USDC 穩定幣儲備金達成了某種收入共享的協議。

穩定幣是與美元等主權貨幣價格掛鉤的代幣,通常由現金和政府發行的國庫券(例如債券)支持,隨著美聯儲試圖通過大幅加息來應對高通脹,美國國債的收益率會持續上升。

當國債收益率的持續上漲,Coinbase 可從中獲取大筆利息收入。根據CoinGecko 的數據,USDC 的市值為261 億美元,為市值第六的加密貨幣。儘管如此,USDC 的市值仍較第二季度初的325 億美元下跌了19%,這主要是3 月份矽谷銀行倒閉引發USDC 暴跌「脫錨」後引發的。

自那時以來,美聯儲已將利率調整至22 年以來的最高水平,理論上增加了Coinbase 在USDC 儲備上的收入,不過,考慮到USDC 市值的下降,這可能會抵消部分收益。

美聯儲的加息有利於Coinbase 業務,可以抵消USDC 市值跌落所引發的大部分跌幅。然而,由於Coinbase 和Circle 在USDC 方面達成的收入分享協議尚未公開,因此,無法知道確切的收入明細。

救贖! Coinbase 正在探索的新方向

雖然Q2 季度Coinbase 交易量大幅下降,但整體收入業績超出市場普遍預期。這很大程度上歸功於利息收入和質押收入。

然而,這兩項業務線在未來也面臨無風險。一方面,利息收入的主要來源USDC 的市值持續下降,導致USDC 利息收入環比下降了25%,另一方面,Coinbase 的質押業務線也面臨來自監管的挑戰。

面對熊市中下降的交易量和不斷收緊的監管壓力,Coinbase 需要積極尋求其他出路。

這或許就是為什麼Coinbase 一直在尋求多樣化業務和收入來源的原因,包括積極地推進去中心化基礎設施建設proto-dank 分片(EIP 4844)的研發,推出以太坊二層超級鏈Base 和新的錢包產品,以及正在如火如荼進行的鏈上之夏(Onchain Summer)。

以太坊二層鏈Base 和Onchain Summer

8 月10 日,Coinbase 宣布Layer 2 網絡Base 向所有用戶開放主網,正式開啟鏈上之夏的活動,以此吸引更多用戶。

Base 是Coinbase 對區塊鏈基礎設施的投資,作為以太坊二層方案,Base 能降低交易成本,並提高交易速度。 Coinbase 希望Base 擴展交易之外的加密用例,並將更多的消費者用戶帶入鏈上。

以鏈上之夏活動之名, Base 邀請了包括可口可樂和Atari 等50 多個加密和非加密品牌加入該二層網絡,在活動期間,用戶可以鑄造多種NFT 設計和藝術品和以及探索網絡中DeFi 生態系統的其他獎勵來慶祝該活動,通過實際使用讓用戶習慣加密原生的消費體驗,以此將加密貨幣的敘事重新構建為「有趣且有吸引力的事物」。

隨著Base 主網的開啟,部署在Base 網絡中的應用持續增長,並誕生了首個非典型的加密原生應用friend.tech,說它非典型是因為這款應用既不是DeFi 也不是Meme ,而是帶有社交屬性的加密原生應用,上線不到1 週時間,這個火爆到刷屏程度的應用已為Base 貢獻了6,599 ETH 的交易量,產生的交易筆數突破21 萬次。截止目前為止,Base 橋接資產總價值突破2 億美金,30 天交易數超過800 萬次。

可以看出,迫於監管壓力以及面臨加密貨幣市場持續的不確定性,Coinbase 急需尋求其他出路,從單一的營收結構轉向更加多樣化的收入來源,尤其是那些不依賴於加密市場漲跌和波動的新的收入來源。打造Base 這樣一條以太坊二層鏈有可能為Coinbase 新增一項潛在的收入來源。

尚存的野心:成為去中心化超級應用

Coinbase 的野心遠不止「緩解暫時的營收壓力」這麼簡單,實際上,Coinbase CEO Brian Armstrong 對Coinbase 的定位是成為一個媲美微信或支付寶的超級應用。

微信這類應用已經滲透到人們生活的方方面面,所提供的服務包括「即時通訊、購物、支付、貸款、銀行、訂餐」,全方面覆蓋衣、食、住、行、玩,可以被當之無愧的譽為超級應用。

Coinbase 也希望打造一款超級應用,不過和微信不同,Coinbase 的目標是一款去中心化的超級應用,這意味著不僅資產是去中心化的,還包括去中心化社交、去中心化通信、接受NFT 的商家、以及一些簡單的DeFi 界面等,而且不限國界且全球通用。

Coinbase 官方目前尚未發布任何相關計劃,但Coinbase 近期為旗下錢包新增加密通信的功能可以看出,Coinbase 開發一款去中心化超級應用的前奏已奏響。

這款加密原生錢包Coinbase Wallet 所內置的會話聊天功能,不僅不限國界、全球通用,而且也不限應用,這意味著,Coinbase 錢包用戶可以和朋友跨應用實時聊天,除了錢包本身的註冊用戶,也可以和應用外的用戶聊天、交易和發送資產。

這種相當於打通微信和支付寶賬號的聊天/ 支付,也是區塊鏈底層技術變化和架構不同所賦予的新的原生功能,必然也會帶來新的商業邏輯的演變。

這是一個此前尚未被涉足過的全新領域,並沒有參照樣本,這一探索過程可能並不容易,甚至「非常艱難」,對此,Brian Armstrong 給出的期限是——在接下來的五到七年實現。

但顯然,無論是「將下一批百萬建設者和十億用戶帶入鏈上」,「打造去中心化超級應用」這樣的長期主義敘事,還是裁減50% 的開支、探索新的收入來源和業務戰略多元化調整的實際舉動,都足以看到Coinbase 的誠意—努力向監管證明「除了交易和投機,加密貨幣的用例還有更多,而Coinbase 正在努力實現它」。這樣做的好處,不僅可以讓監管鬆口,也能夠博得股東的好感,畢竟資本寒冬,市場需要這樣的好故事。

參考來源:

https://s27.q4cdn.com/397450999/files/doc_financials/2023/q2/Shareholder-Letter-Q2-2023.pdf

APP

APP