來自| Cryptobreifing 編譯| PANews

DeFi 領域裡的投資者總是喜歡使用鎖倉量(Total Value Locked)來評估行業增長,但似乎這個指標並不正確。

內容概述:

1、鎖倉量是評估智能合約中抵押品價值的一個指標;

2、相比於Aave,Compound具有更高的供應量和貸款量,但是其鎖倉量排名卻沒有Aave那麼好;

3、在某些情況下,例如資產聚合服務提供商,鎖倉量的確是一個直接評估價值獲取的好方法;

4、另一個潛在的解決方案是比較協議收入,因為這個指標可以普遍應用於任何加密協議。

鎖倉量是一個追踪DeFi 行業及其相應增長的一個指標,目前深受社區歡迎。不過使用這個指標來評估DeFi協議存在一個問題,即:它並不適用於所有協議——而這,恰恰是加密行業需要尋求替代方案的原因。

一個指標並不適合評估所有DeFi協議

為什麼說鎖倉量指標不適合用於評估所有DeFi協議呢?主要是因為在DeFi生態系統中有許多細分子領域,比如:去中心化交易所(DEX)、貨幣交易平台、資產聚合服務提供商、以及合成資產發行方等,種類繁多,因此嘗試使用“千篇一律”的指標來評估顯然不太合理。

對於自動化做市商(AMM)來說,鎖倉量是交易者可用於交換的流動資金總量;而對於借貸平台來說,鎖倉量則表示可以藉用的資金總量。

讓我們再來看看另一個例子:

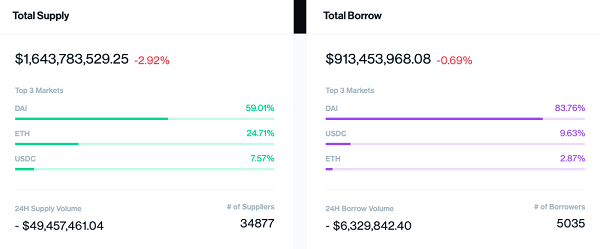

如果說Aave在鎖倉量指標上領先於Compound,是否意味著該DeFi協議的增長高於Compound呢? Compound目前可以為用戶提供的資本金額約為16.4億美元,其中藉貸總量為9.13億美元,這意味著該協議資本利用率為55.5%,同時有大約7.3億美元的資金可在未來用於為借款人提供支持。

上圖資料來源:Compound

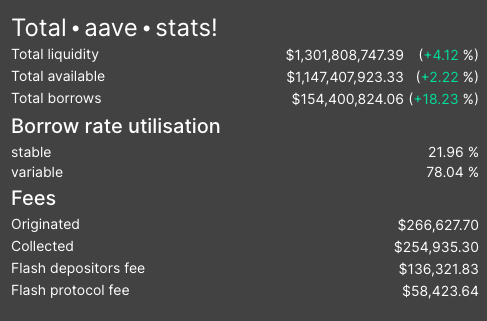

但是Aave的資金供應量只有13億美元,平台活躍借貸總量為1.54億美元,這意味著可供借款人使用的資金差額為11.5億美元,資本利用率僅為11.76%

上圖資料來源:AaveWatch

Compound的業務增長主要來源於流動性挖礦,而Aave則是在沒有任何有意義的代幣激勵情況下取得了成功。無論這兩個協議增長是否是由收益耕作(yield farming)引起的,Compound的數據都已經清楚表明,與Aave相比,其市場規模更大,資金利用率更高。

如果單純從資金利用率角度來看,如果Compound的供應量價值1000億美元,而藉款人獲得了990億美元,而Aave的供應量價值為100億美元,但藉款人只利用了10億美元,可如果用鎖倉量來評估這兩個項目的話,Aave的排名依然高於Compound。

不僅如此,Compound上的貸款源(該平台的主要用例)也比Aave更多,如果用鎖倉量來評估Compound的話,無疑是對它的一種懲罰,這就好比說一家銀行比另一家銀行更好,是因為它發行的貸款較少,因此有更多流動性來迎合未來的借款人。

下面,我們再來看看Synthetix。

SNX協議的鎖倉量指標市值所涉及的SNX代幣協議抵押總價值和SNX代幣的市場價值總和。假如Synthetix平台上的交易活動停滯不前,但SNX代幣價格卻上漲了30%,那麼在假設SNX抵押數量不變的情況下,鎖倉量也會上漲30%。同樣地,如果抵押SNX代幣比例下降,鎖倉量指標也會跟著下降類似幅度。

事實上,Synthetix協議增長不是主要取決於生態系統中有多少抵押品,而是取決於鑄幣數量和交易所交易量。雖然鎖定抵押品是必不可少的(因為它會固有地增加可以發行的SNX代幣數量),但如果用鎖倉量來跟踪、評估該協議增長和使用情況,似乎並不合理。

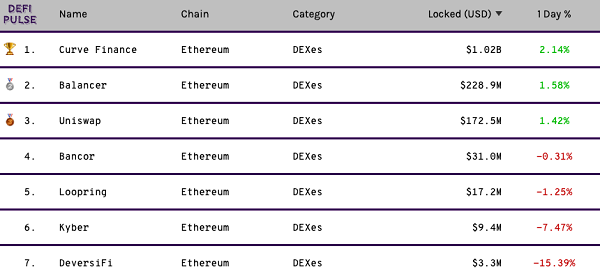

另一方面,對於Uniswap、Curve和Balancer這些自動化做市商(AMM)而言,雖然可以用鎖倉量來衡量交易者可以利用的流動性情況,但並不能固有地評估出這些自動化做市商所創造出的價值。根據TokenTerminal數據,Uniswap(基於最近30天收益率)的年化收入可以達到1.11億美元,而Balancer是3080萬美元,可Balancer的鎖倉量比Uniswap高出33%。

還有一些流動性聚合服務提供商——比如Kyber Network,他們可以從一些DeFi去中心化應用程序那裡獲取流動性,但這些流動性並沒有鎖定在協議之中。與Bancor相比,Kyber Network的交易量更高而且產生的收入更多,但Bancor的鎖倉量是Kyber的三倍。

上圖來自於DeFi Pluse

當然,從更積極的角度來看,鎖倉量也的確可以用來評估DeFi協議增長,但可能只能局限在少數一些孤立案例,比如yEarn Finance之類的資產聚合器,YFI持有者退出時會從yVault投資者那裡收取費用收入,因此該項目的收入流和鎖倉量是直接相關的。

但從更廣泛的DeFi市場來看,鎖倉量可能是能用來評估很少DeFi協議價值。除了yEarn Finance之外,Synthetix代幣持有者也可能從協議交易中獲得費用收入,Aave代幣抵押者也同樣可以從協議中賺取交易費用。

我們並不是說鎖倉量一無是處,只要能夠表面協議增長和價值獲取,它依然是個值得參考的指標。

有哪些潛在DeFi評估指標可以“替代”鎖倉量?

相比於鎖倉量,或許是有更普遍的財務指標能夠提升協議評估清晰度,比如收入——因為所有DeFi協議都會為代幣持有者、驗證人、以及其他參與者帶來收入,協議產生的總收入可以直接表明該協議到底為人們創造了多少價值。

上圖資料來源:TokenTerminal

如果想要評估DeFi相對價值,可以使用“價格銷售比”指標,即代表總市值除以年化收入。當然,究竟是使用當前市值,還是使用完全攤薄市值又是另一個需要考慮的因素了,不過這個評估標準可以因投資者而異。

上圖展示了不同DeFi項目的“價格銷售比”,資料來源:TokenTerminal

總結

儘管我們對使用鎖倉量指標評估DeFi協議提出了一些異議,但總體來看,該指標依然可以用於評估自動化做市商和協議抵押中的流動性,這些流動性也可以是合成資產發行平台所生成的。

但問題是,如果不慎用鎖倉量指標,很多人其實無法對DeFi協議增長和發展做出準確判斷。所以,在其他替代指標出現之前,建議用戶在查看鎖倉量指標時要“有所保留”。

APP

APP