9月8日後,包括所有空投代幣在內,將有約8.11%的DYDX正式進入流通。

作者:Azuma;編輯:郝方舟

出品 | Odaily星球日報(ID:o-daily)

DeFi 已經歷了逾一年的井噴式發展。

從穩定幣板塊的Maker,到借貸板塊的Compound、Aave,再到DEX(單指現貨交易)板塊裡的Uniswap,自去中心化金融的概念興起以來,龍頭項目們往往會作為增長引擎,推動相應板塊、乃至整個市場節節走高。

DeFi Llama 數據顯示,9 月6 日,DeFi 全網鎖倉資金量(TVL)達到了1782.1 億美元,再創歷史新高。不過,雖然數據體量實現了新的突破,但如果觀察動態曲線,可以看出DeFi TVL 的增長已不像去年那樣呈近90 度的直線拉升態勢,取而代之的是階梯式的緩步攀升。

這其中固然存在著519 後市場調整的影響因素,但更主要的原因是,推動DeFi 繼續發展的動力似乎有些後繼不足。經歷了一兩年的內捲化競爭,穩定幣、借貸、DEX 等基礎板塊的市場結構已高度穩固,短時間內很難再殺出足夠有顛覆性的創意或項目;反觀衍生品、保險等新興板塊,因起步時間相對較晚,業務量級相對較小,這些板塊在過去很長一段時間裡也沒有湧現出可接棒Uniswap 等協議的龍頭級項目……直到dYdX 的出現。

8 月3 日,去中心化衍生品交易協議dYdX 宣布推出治理代幣DYDX,將向曾交互過該協議的老用戶空投佔總供應量7.5% 的DYDX 代幣。依照數據分析機構TokenInsight 對比同類項目交易額、鎖倉量等數據後給出的估值推測,DYDX 的價格可能會在6.22 - 12.08 美元之間,這意味著絕大多數的老用戶都可以拿到至少數千美元,甚至上萬美元的空投收益。

如此大的空投手筆不禁讓人想起了去年9 月Uniswap 發幣時的盛況,作為備受期待的衍生品板塊中綜合實力首屈一指的頭部項目,dYdX 承載著市場各方的高度期待。那麼,dYdX 能否如眾人所願那樣接力Aave、Uniswap 們,成為推動整個DeFi 市場再次爆發的引擎呢?

衍生品會成為DeFi 的下一個核心增長點嗎?

討論這一問題,或許需要從兩個層面依次剖析。第一個層面是:衍生品會是DeFi 在產品層面的下一個核心增長點嗎?

去中心化金融體系的搭建是自下而上的,穩定幣、借貸、DEX 作為底層金融基礎設施,依次滿足了用戶對於資產保值、資金融通、資產交易的基礎層需求,隨著DeFi 樂高的逐漸堆高,下一步自然就要向著更高層級的用戶需求瞄準。

衍生品交易脫胎於現貨交易。與現貨交易相比,衍生品交易有著更加豐富的應用場景,可幫助用戶靈活應對不同的行情走勢,放大利潤、對沖風險、套期保值、優化資源配置……滿足用戶更多樣、更複雜的金融需求。在DeFi 用戶增速日漸放緩的當下,衍生品交易有望帶來新的增量用戶,為市場引入更多活水,從而為DeFi 的再次爆發打下基礎。

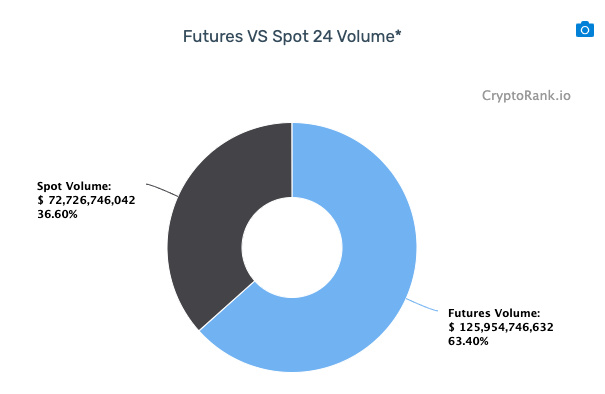

從市場潛在的增長空間來看,無論是傳統金融世界還是基於中心化交易所(CEX)的加密貨幣市場,衍生品交易量都要遠高於現貨交易量。 CryptoRank 數據顯示,截至9 月6 日16:00,過去24 小時內加密貨幣市場的期貨交易量高達1259.55 億美元,與之相對比,現貨交易量僅為727.26 億美元,前者交易量是後者的1.7 倍。

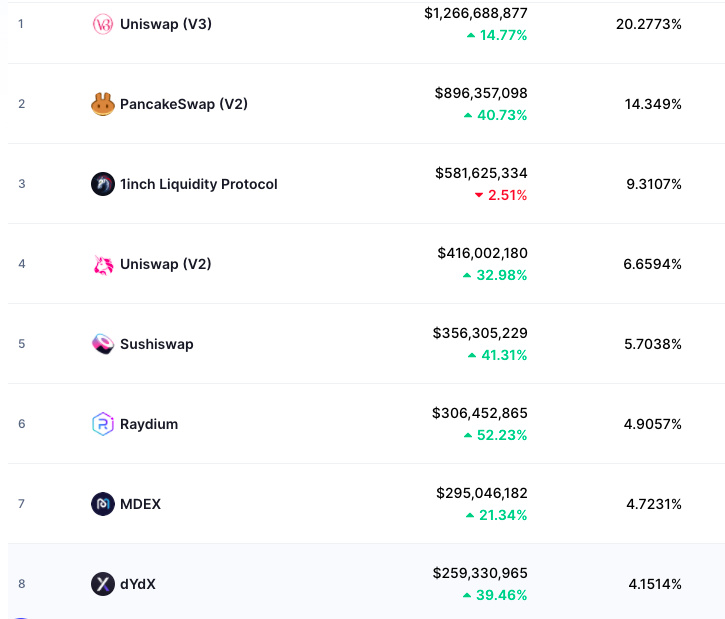

反觀DeFi 領域,以CoinMarketCap 數據為基準,在每日交易量最大的十家去中心化交易所之中,現貨DEX 佔據了九席之多,唯一在交易體量上能與這些現貨DEX 匹敵的只有dYdX。如下圖所示,在Epoch 0 交易挖礦階段,dYdX 的每日交易量峰值曾達到了20 億美元,一度超過了DEX 領域的絕對龍頭Uniswap。

獨木畢竟難支,雖然dYdX 可以給出不輸於現貨DEX 的交易數據,但從整體交易量上看,當前DeFi 領域之內現貨交易總額仍遠高於衍生品交易總額,與CEX 之內的狀況出現了倒掛。數據對比給出了最為直觀的結論,未來鏈上的去中心化衍生品交易仍有著很大的增長空間。

當然,關於這樣的直接類比方式,市場內也存在著質疑之聲。一些觀點認為DeFi 衍生品很難復制DEX 的成功軌跡,因為相較於CEX,DEX 通過對做市機制的改進找到了一種更簡單、更高效的市場構建方式,繞開了對流動性的顧慮,這一點在對長尾資產的服務上體現的尤為明顯。然而,這一優勢在對資產流動性要求更高的衍生品市場中卻並不受用,無論是否去中心化,衍生品交易所都需要對上線幣種加以甄選,而在這些有限的幣種範圍內,CEX 已通過多年積累形成了足夠大的交易深度優勢,這或許會成為DeFi 衍生品爆發的一大阻礙。

這一疑問也長期困惑著我們,直到近期與業內某投資人交流時才得以解惑。在該投資人看來,如果將時間線拉長,市場真正需要的並不是一個交易深度更好的平台,而是一個安全、可信的交易接口,這才是DeFi 與CeFi 的本質區別,無論是現貨還是衍生品均是如此,其他大大小小差別都只是支線。這一點在DeFi 的基礎板塊已有了很好的體現,基於DEX 衍生出了各種各樣的組合性玩法,打開了新的市場空間,衍生品的未來同樣如此,只是在現階段絕大部分人還沒看清楚而已。

相較於CEX,dYdX 這樣的去中心化衍生品交易所在資產託管方式以及透明度上都有著明顯的優勢,可以規避掉用戶對於中心化平台的一些普遍擔憂,比如資產挪用、極端行情資產兌付、捲款跑路、畫線清算、坐莊收割等等,從底層構架上實現了“安全”及“可信”兩大關鍵屬性的升級。

dYdX 會成為衍生品賽道裡的絕對王者嗎?

現在將問題再上升一個層面,在DeFi 衍生品賽道內部,dydx 能否成為像現貨交易板塊中Uniswap 那樣的絕對王者?

客觀來說,dYdX 現在就是DeFi 衍生品賽道中的頭部項目,但考慮到賽道整體的發展階段尚屬早期,未來仍存在諸多變數,所以這一問仍需要結合dYdX 的優勢點加以分析。綜合來看,dYdX 在賽道內部的優勢體現在多個方面:

第一項優勢體現在開發沉澱上。 dYdX 最早的一筆融資可以追溯至2017 年12 月,四年來經歷了多輪大小牛熊交替,dYdX 一直秉持著自己的開發節奏,沒有被外界環境的變化所動搖。在很長一段時間內,dYdX 都是交易量前十的DeFi 項目中唯一一個沒有發幣的項目,因此也會外界戲稱為“最沉得住氣的項目”。潛心雕琢換來的是穩定的產品以及優質的用戶體驗,在312、519 極端行情下也未曾出現宕機事故,其前端操作體感也被許多用戶稱讚。

第二項優勢體現在產品模型上。 dYdX 在衍生品交易上採用了圈內用戶最為熟悉的永續合約模型,與流動性存在割裂問題的交割合約、用戶接受度仍有待提高的期權、資金利用效率偏低的合成資產等其他衍生品模型相比,永續合約憑藉著先天的結構性優勢,更有希望率先於鏈上複製現貨的成功。此外,除了最主要的衍生品交易業務,dYdX 的產品線還覆蓋了借貸、現貨交易、保證金交易(現貨槓桿)等板塊,這些早期產品與當前主推的永續合約相輔相成,共同構建起了dYdX 自身的資金流轉體系。

第三項優勢體現在安全性、性能、費用成本等三要素的兼顧上。 dYdX 是最早的一批集成了Layer2 擴容方案的衍生品交易項目,通過與頂級Rollup 團隊StarkWare 的合作,dYdX 的Layer2 版本產品可以在保證安全性及私密性的前提下,給予用戶0 gas 成本、0延時的交易體驗。

第四項優勢體現在交易深度上。 dYdX 有著DeFi 衍生品交易平台中最好的交易深度。目前,dYdX 已披露的做市商合作夥伴包括Wintermute、Kronos、QCP Capital、CMS Holdings、CMT Digital、Bitlink、Sixtant、Menai Financial Group、MGNR 和Kronos Research 等等。

第五項優勢體現在數據表現上。沿用前文提到過的CoinMarketCap 數據,dYdX 是唯一一個殺入了日交易量榜單前十的去中心化現貨或衍生品交易所,數據大概是3 億美元。再往下看,唯一能在排名上稍微靠近dYdX 一些的衍生品交易所只有Perpetual Protocol,但日交易量只有6600 萬美元左右,其他同類產品則被拉開了更大的距離。

第六項優勢體現在資方背景上。 6 月中旬,dYdX 完成了6500 萬美元的C 輪融資,本輪融資由Paradigm 領投,QCP Capital、CMS Holdings、CMT Digital、Finlink Capital、Sixtant、Menai Financial Group、MGNR、Kronos Research、HashKey、Electric Capital 、Delphi Digital、StarkWare 參投,原有投資方a16z、Polychain Capital、Three Arrows Capital、Wintermute 繼續跟投。在競爭日漸激烈的DeFi 戰場,孤軍奮戰的效果顯然不如群力群策,這一點在Sushiswap 團隊寧願折扣賣幣也要獲得更多機構支持的行為中可見一斑。在Paradigm、a16z 等頂級機構的資源支持下,dYdX 可以得到其他項目很難接觸到的珍貴發展建議以及頭部項目合作機會。

基於上述優勢來看,我們的結論是,dYdX有望隨著衍生品賽道的演變和迭代繼續鞏固其領跑地位,甚至是進一步拉大身位差距。至少,在現階段來看dYdX 就是這一賽道上最引人注目的選手。

去中心化之路,就是dYdX 成長的征程

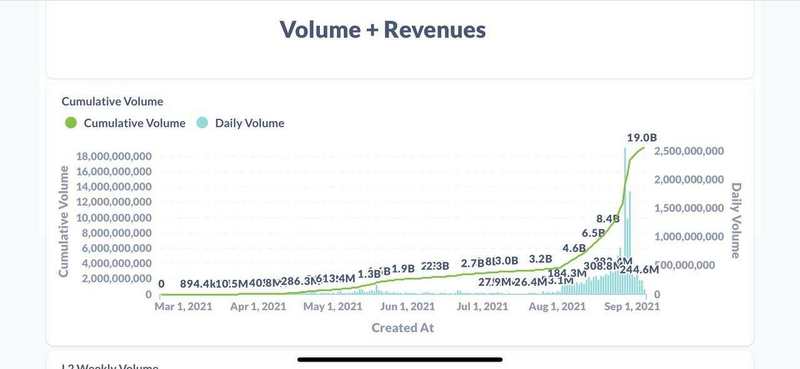

距離dYdX 治理代幣DYDX 正式鑄造的日子(8 月3 日)已經過去了一個月,第一階段(Epoch 0)的交易挖礦現已順利結束。在Epoch 0 階段內,dYdX Layer 2 協議累積交易量實現了168 億美元的增長。

隨著Epoch 1 的啟動,距離DYDX 代幣正式解除轉賬限制的日子(9 月8 日)也越來越近了。 9 月8 日之後,包括所有空投代幣在內,將有約8.11%的DYDX(包括因未滿足空投解鎖標準而被收回的DYDX)正式進入流通,在通俗理解上這也可以被視為DYDX正式發幣的日子。

好事將近,社區之內關於dydX 的討論也愈發熱烈,從詢問協議使用方式,到討論空投領取方式,再到猜測二級市場價格,甚至是研究其他同類項目狀況……用戶的聲音反映出了市場對dYdX 所寄予的獨特期望。

在發幣的同時,dYdX 已於加密友好管轄地瑞士楚格成立了獨立的dYdX 基金會,負責在協議實現完全去中心化之前推動協議的未來發展。這不禁讓我想起了即將解散的Maker 基金會,在該基金會的多年努力下,Maker 最終成長為了DeFi 領域最重要的基石協議之一,站在當前的時間點,我們對dYdX 基金會也抱有著同樣的期待。

隨著DYDX 的正式流通,dYdX 即將踏上了新的征程,朝著成為一個完全由社區管理的、可自我維繫的協議逐步過渡。在未來很長的一段時間內,開發團隊、基金會、投資人、社區,各方角色的行為都會對dYdX 的發展造成影響,或利或弊,或大或小,這段去中心化之旅,就是dYdX 未來的成長之路。

APP

APP